2026-05-14_Nippon-Chemi-Con_2027財年合併財務預測分析

Nippon Chemi-Con 2027 財年合併財務預測分析

☘️ Article

癌大觀點

- nippon chemicon

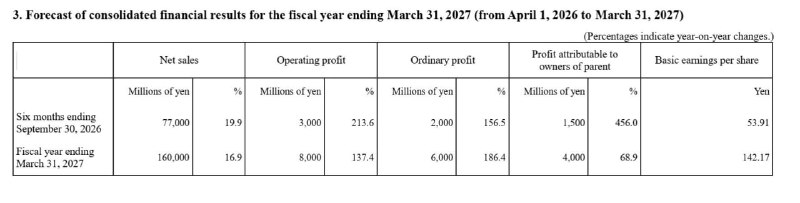

- 會社預想:売上高 1600 億 +16.9%、營益 80 億 +137.4%、經常利益 60 億 +186.4%、EPS 142.17 円

- 舊年度數字偏鳥,營益、經常、純利即便已經下修兩次照樣 miss

- 營益和經常的好指引,80 億營益主要押在 AI 電容、車載應用回溫

- 中計達成路徑滿陡,80 > 140 億要兩年內完成,代表後面成長性射出

- 過去的一段時間因為原料漲價 + 價格擠壓導致表現不好,指引拉上去的毛利提升空間代表 asp 的上升,看來是漲價的敘述邏輯

✍️ Abstract

Nippon Chemi-Con 2027 財年合併財務預測分析

- 財務預測:日本電容器大廠 Nippon Chemi-Con 發布 2027 財年 (截至 2027/03) 財測。

- 淨銷售額:預計達 1,600 億日圓 (+16.9%)。

- 營業利潤:預估達 80 億日圓 (+137.4%)。

- 經常利益:預計達 60 億日圓 (+186.4%)。

- 歸屬母公司利潤:預計達 40 億日圓 (+68.9%)。

- 全年 EPS:預估達 142.17 日圓。

癌大觀點分析

- 財測回顧:會社預估 2027 財年營收 1,600 億日圓 (+16.9%)、營益 80 億日圓 (+137.4%)、經常利益 60 億日圓 (+186.4%)、EPS 142.17 日圓。

- 歷史表現:過去年度表現相對不佳,即便 營益、經常利益、純利 經歷兩次下修,最終結果依然未能達標 (miss)。

- 獲利動能:本次指引中 營益、經常利益 預測良好,80 億日圓營益主要寄託於 AI 電容成長、車載應用市場回溫。

- 挑戰目標:中期經營計畫達成路徑陡峭,營業利潤需在兩年內從 80 億日圓翻倍至 140 億日圓,需具備強勁後續成長動能。

- 成長邏輯:

- 過去受 原料價格上漲、市場價格擠壓 導致表現低迷。

- 目前指引顯示毛利具提升空間,代表平均銷售價格 (ASP) 上升,整體成長邏輯建立於產品漲價。

專有名詞

- Nippon Chemi-Con:日本化工,是全球領先的電容器製造商,主要產品為鋁電解電容器。

- 營業利潤 (Operating profit):企業從核心業務中獲得的利潤,不包含利息支出、稅金及非經常性損益。

- 經常利益 (Ordinary profit):日本會計準則中常用的指標,指營業利潤加上營業外收入並減去營業外支出 (如利息或匯兌損益),反映企業在正常營運狀態下的獲利能力。

- EPS (Earnings per share):每股盈餘,指公司淨利潤除以在外流通股數,用來衡量每一股份所能分配到的利潤。

- AI 電容:專為人工智慧伺服器、高效能運算 (HPC) 等設備設計的電子元件,通常要求高耐壓、高耐溫與長壽命特性。

- 車載應用:指電子元件應用於汽車電子系統,如電動車電源管理、自動駕駛系統或車載娛樂系統。

- 中計:中期經營計畫 (Mid-term Business Plan),指企業針對未來三至五年所制定的策略方向與財務目標。

- ASP (Average Selling Price):平均銷售價格,指產品在市場上的平均售價,其上升通常意味著產品組合優化或市場供需緊繃導致的漲價。