筆記:游庭皓的財經皓角 2025-06-23

2025/6/23(一) 海峽遭封鎖!美股要崩了?關稅 + 中東問題 通膨壓不住?【早晨財經速解讀】

- 節目連結: https://www.youtube.com/live/8PJgYGcr8wg?si=5eB_8DIPsaR_2jNN

- 節目逐字稿: https://chatgpt.com/share/6858f49a-69bc-800c-889e-3781bf04d2f6

- 部落格好讀版: https://tinyurl.com/265ymwlo

- 「過往的經驗都是,只要地緣政治恐慌,只要沒有波及到美股、美國國土本身,都是一個極佳亮麗的買點。這次最大的問題在於,美股沒跌多少,如果跌了當然是好買點,問題是他並沒有因為中東戰事,而有多大的一個市場壓力跌幅。」

- 「人類總是習慣去預設,有一個勝者作為主軸,把勝利視為一種線性的戲劇、劇情的推演,仿佛好像,這個市場當中就只會有一個贏家」

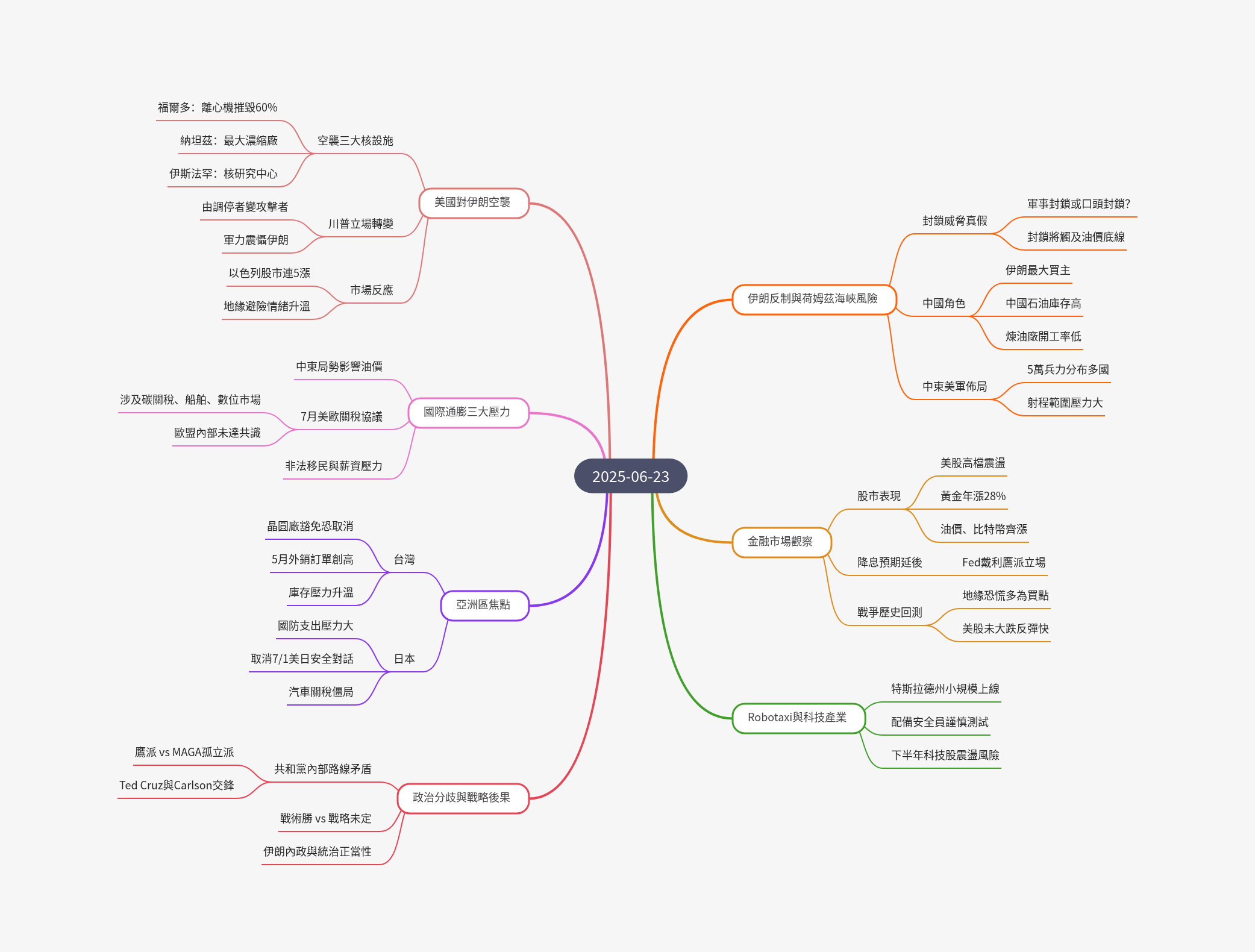

Mind Map

三句話總結

- 美軍空襲伊朗核設施雖戰術成功並提升川普形象,但油價仍高,伊朗政權未受根本動搖,反而可能藉機凝聚內部並強化反美聯盟。

- 市場同時面臨中東緊張推升油價、關稅預期與移民政策導致薪資僵固三重通膨壓力;聯準會主席戴利認為秋季降息較合適。

- 今年各大資產表現亮眼,但美股高檔震盪,加上台灣科技業遭撤豁免傳聞及下半年庫存循環浮現,牛市恐進入後段。

投資建議

- 石油不宜作為長期投資標的:

- 長期投資者不應參與,因為等同於對賭短期的市場情緒

- 石油不產生現金流,無股息或利息支撐,且技術進步和替代效應也限制了其價格長期的上漲空間。

- 中長期 150 年來看,石油年化報酬僅 0.5%,遠遜於美股 6.58%、美債 1.87%、黃金 0.77%,缺乏長期持有價值。

- 留意美股高檔乖離:即使無中東衝突,四大指數乖離已大,市場本應休息,大型權值股 ETF,如 QQQ、SPY,上週幾乎已脫離本輪上行趨勢線,目前在高位開始震盪,須觀察修正方式與幅度,看是否會以盤帶跌。

- 地緣政治買點須具條件:歷史上衝突未波及美國本土時通常形成買點,但本次中東戰事未引發美股大跌,買點條件不足。

- 牛市或進末段:本輪牛市 10 月將滿三年,結合庫存循環與領先指標,行情可能已進入後半段。

- 台灣庫存壓力漸顯:5 月外銷訂單創新高,下半年庫存壓力加大。

以伊衝突

- 06/21,美國首度轟炸伊朗境內三處核設施,自 1979 年伊朗革命後未見,在福爾多投擲 5–6 枚巨型鑽地彈,重創核建設能力

- 納坦茲逾六成離心機毀損,伊斯法罕研究中心亦受重創,核計畫恐延後 5–10 年。

- 川普警告:伊朗若報復,將遭更嚴重打擊。

- 以色列股市:在空襲後連 5 日創新高,自 2023/10/07 起總回報 46%,優於同期標普 500 的 40%。

- 伊朗最高領袖哈梅尼深居地堡切斷通訊,以防遭獵殺。

- 伊朗過去在中東的影響力,如透過哈馬斯、真主黨、什葉派民兵、胡塞武裝等,在 2025 年已大幅萎縮。

- 真主黨領袖納斯拉遭暗殺,黎巴嫩被迫停火,敘利亞政權崩解並開放領空給以色列,哈瑪斯高層幾乎被殲滅,胡塞組織也無法扭轉大局。

- 伊朗雖然擁有龐大導彈和軍力,但情報明顯被滲透,且空防近癱,反擊手段有限,可能僅口頭封鎖。

- 美國在中東約有 5 萬兵力,各主要基地均在伊朗飛彈射程內,一旦受攻擊將引發美方報復。

荷姆茲海峽封鎖風險

- 盧比歐公開呼籲中國勸阻伊朗封鎖荷姆茲海峽,因中國是伊朗最大的原油出口商,

- 該海峽每日運輸全球海運石油量的 1/3,約 2,050 萬桶。

- 伊朗若實質封鎖海峽,可能面臨整支海軍被滅的風險,盧比歐稱其為「自殺性行動」。

- 中國對封鎖的反應:

- 儘管中國是伊朗原油的主要買主,但中方並未做太多表態,煉油商也未表現恐慌。

- 中國國內石油庫存已創歷史新高達 11.8 億桶,加上煉油廠開工率僅 45% (近三個月低點),短期內即便伊朗原油供應中斷,中國的能源壓力也不會大幅變化。

- 布蘭特油約 76 美元,西德州油逾 70 美元,上週布蘭特原油 +3.6%,西德州原油 +2.7%,投行報告認為,一旦荷姆茲海峽遭到實質封鎖,油價可能隨時突破 $100 美元。

- 川普更關注油價對通膨影響,而非伊朗衝突本身。

川普關稅戰

- 美國、歐盟正敲定一項涵蓋多項非關稅貿易紛爭的草案,以避免在 07/09 美方最終關稅期限前爆發全面衝突。

- 挑戰在於,歐盟各國難以在 07/09 前就共識達成一致。

- 歐盟與美方可能在對中國船貨採取限制的航運政策上同步,但在國防產業鏈採購方面,要由歐盟執委會直接分配給各國則難度較高。

- 日本參議院選舉將近,為穩定民調,石破茂取消了原定 07/01 與美國的 2+2 安全對話,因川普政府要求日本將防衛支出從 GDP 的 1.42% 提高到 3.5% (約 20 多兆日圓,目前為 8.7 兆),引發日本民眾不滿,民調低迷。

- 日本財政壓力極大,國債發行量佔 GDP 比值最高,接近 300%。

- 各國內部選舉前對美方採取強硬態度,可能成為市場總趨勢。日本在汽車關稅議題上仍不願放手,導致雙方卡關。

今年各大資產績效表現

- 黃金:+28.1%,顯示市場避險情緒依然濃厚。

- 歐亞股市:+16%。

- 比特幣:+10%,但短期跌破 10 萬美元關卡。

- 大宗商品:+8.8%,主要由油價拉動。

- 短期國庫券、債券 ETF (BND) 和大型權值股 ETF (SPY) 等今年均收漲。

- 已開發市場:整體平均 +17.4%,若去除美股則為 15.3%,顯示各國股市有更多估值回檔空間。

- 今年收跌的資產:特別股、美國中型股和美國小型股。

美國市場

美股 (06/23 ET)

- 道瓊 +0.08% (2,206)、標普 -0.22% (5,967)、納指 -0.51% (19,447)、費半 -0.75% (5,211)

- 即使沒有中東問題,乖離也已拉得很高,本來就應該休息。

- 追蹤美股大型權值股的 ETF (QQQ, SPY) 上週已脫離本輪上行趨勢線,開始在高位震盪。

- 歷史經驗:

- 過往地緣政治恐慌只要未波及美國國土,都是極佳的買點。

- 本次中東戰事並未導致美股大幅下跌,因此買點不明顯。

- 第二次世界大戰珍珠港事件美股 -20% (一年內收復)、韓戰 -13% (82 天收復)、伊拉克入侵科威特 -17% (189 天收復),其他事件如慕尼黑慘案、贖罪日戰爭等通常在一到四周內收復失土。

- 共和黨內部對於海外戰略存在分歧:鷹派主張長期介入並推翻伊朗政權,而 MAGA 派則質疑干涉中東事務,認為應聚焦國內經濟問題。這導致川普必須在兩派之間取得平衡。

- Tesla:Robotaxi 已於 06/22 在德州正式試營運,初期約 10 輛車配有安全員,僅開放給小群社群媒體意見領袖使用,運營效果看似不錯。

通膨壓力

- 美國目前面臨三重交錯的通膨壓力:

- 中東短期的地緣政治緊張:需要油價盡快回跌到 04 月或 05 月的水準 (即每桶 $70 美元以下),才能在 09 月聯準會降息前取得戰略上的勝利。

- 關稅的預期:美國與歐盟的非關稅貿易紛爭協定即將出爐,時間線壓力很大。

- 非法移民導致的勞動力薪資上漲:短期內薪資上漲難以回落,儘管川普頒布行政命令招募合法移民來緩解勞動力市場供給稀缺。

- 聯準會主席戴利認為,由於就業市場表現良好,應等到秋季再降息會更為適當,釋出相對鷹派的氛圍。

台灣市場

晶片廠豁免令

- 市場傳聞美國準備或已釋出訊息,將撤銷台灣、韓國晶片廠在中國的豁免令,這對台灣南京廠可能造成極大壓力,並可能導致規則改變。

下半年庫存壓力

- 上半年台灣外銷訂單表現極度亮麗,05 月達 $579 億美元,創歷史新高,03 月和 04 月也持續邁向歷史新高。

- 這意味著下半年將面臨較大的庫存壓力,庫存循環已開始浮現。

- 牛市將在 10 月走滿三周年,結合庫存循環指標與領先指標,可能預示行情已進入後半段。

皓哥笑話

18:46 西班牙牛丸

- 西班牙人不是很喜歡牛丸嘛?

- 就是每一次鬥牛結束以後,通常都會把,就是鬥牛的那個牛的睾丸,割下來吃嘛。

- 那有一天,有一個西班牙人到餐廳去訂購牛丸,那餐廳服務生就說:「哎,你付訂金,明天給。」

- 那第二天,這個人來取牛丸,發現這個丸很小,就問:「這怎麼那麼小?」

- 那服務生說:「先生,不是每一次都是牛鬥輸了,今天是鬥牛士輸了。」

- 就是,人類總是習慣去預設,有一個勝者作為主軸,把勝利視為一種線性的戲劇、劇情的推演,仿佛好像,這個市場當中就只會有一個贏家。