筆記:游庭皓的財經皓角 2025-07-17

2025/7/17(四) 川普槓鮑爾 美債心先涼?川普放手晶片外交 美中能和緩?【早晨財經速解讀】

- 節目連結: https://www.youtube.com/live/RMmUPpQPn0o?si=roTu8aXexCl5KvKp

- 節目逐字稿: https://chatgpt.com/share/68786b61-3114-800c-9e16-3739e88c7c0e

- 部落格好讀版: https://tinyurl.com/2a29kjjo

節目金句

- 「有時候沒什麼事,真的不如好好抱著就好。」

- 「到最後你會發現,其實你拼命所追尋的東西,可能到手一看,跟你已經擁有的也沒有什麼太大區別。那反而如果你得失心很重,一個接一個換,那你發現最終好像落得一場空。」

Mind Map

三句話總結

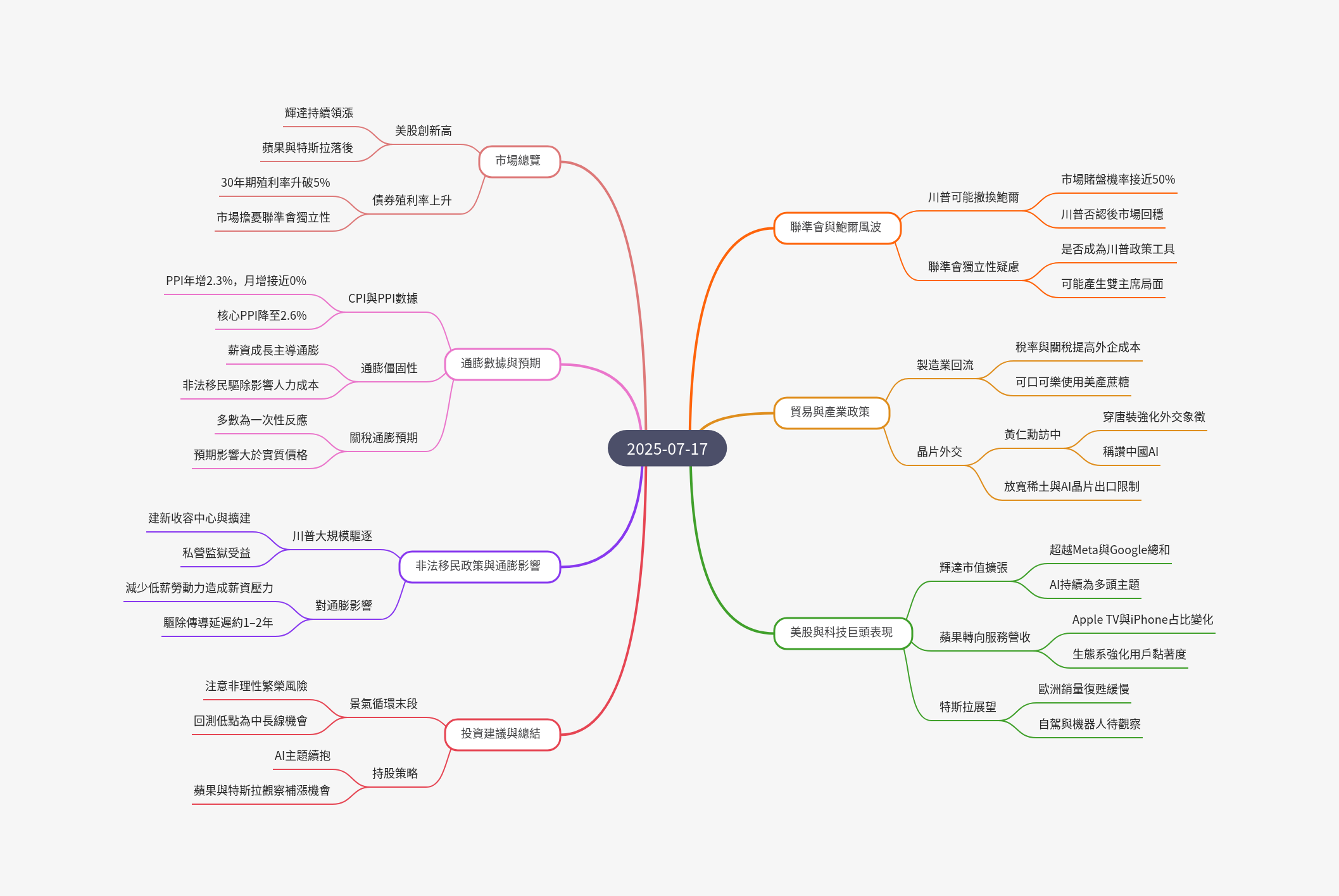

- 美股續創新高,輝達領漲,債券市場面臨賣壓,市場擔心聯準會獨立性受川普干預。

- 川普關稅與驅逐非法移民影響通膨預期及薪資增長,政府同步推動製造業回流。

- 經濟數據顯示通膨壓力減緩,但薪資通膨恐因移民政策延續。

投資建議

- AI 行情可能持續,輝達為關鍵推手,其 GPU 前景將決定多頭能走多遠。

- 觀察蘋果、特斯拉能否追上 AI 領頭羊表現。

- 在景氣擴張週期中,面對中期回檔,抱住資產可能優於短進短出。

- 持續觀察景氣指標是否有轉向的跡象。

美中貿易局勢和緩

- 市場預估美中協議簽成,可能形成庫存壓力,進而引發通縮循環。

- 美國大幅放寬 AI 晶片對陸出口管制,讓中國企業依賴輝達等技術,以制衡華為。

- 將 AI 晶片出口與稀土談判掛鉤,形成「晶片外交」。

- 輝達執行長黃仁勳在中國穿唐裝,稱中國 AI 模型達世界水準,被視為川普顯著授權晶片外交。

- 稀土監管適度放鬆,短期內壓低美國通膨預期,但美國仍決心建立本土稀土產業鏈。

美國市場

美股 (07/16 ET)

- 道瓊 +0.53% (44,254)、標普 +0.32% (6,263)、納指 +0.25% (20,730)、費半 -0.39% (5,696)

- 納指:持續創新高。

- 市場一度預期川普於 08/31 前撤換鮑爾,導致債券市場賣壓,但川普隨後否認,標普、納指持續走高。

- 華爾街:先下調,後上調標普年終目標價,源於川普關稅政策突變。

- 高盛報告:標普的年終目標價與實際值之間,經常出現 2,000-3,000 點的差距。

- 美國企業盈餘修正指數:2025 年原本高速縮窄,市場普遍認為 EPS 會越來越差,但在今年 4 月,當關稅戰真的開打後,盈餘修正指數卻大幅向上。

- 花旗驚奇指標顯示:市場情緒又開始轉為樂觀。

- 並不是衡量企業 EPS 好壞,而是用於衡量公佈的數據是優於市場預期越來越多,還是低於預期越來越多

- AI 行情已持續至 2025 年,這在過去較為罕見,可能代表 AI 有改變人類生產力週期的潛力。

- 七巨頭尚未一起創新高,僅少數權值股帶動指數攀升。

輝達

- 輝達是目前拉動美股的重要原因。

- 市值 > 微軟、蘋果,也 > Meta + Google,甚至接近 Costco + 沃爾瑪 + Amazon 合計水準

- AI 行情能走多遠,端視輝達 GPU 展望與股價攻勢。

蘋果

- 今年股價相對疲憊。

- Q2 全球智慧型手機出貨量:年增僅 1%,蘋果手機銷量也面臨挑戰。

- 上半年 iPhone 16 銷售數據不錯,但市場對 iPhone 17 總體銷售持保留態度,構成壓力。

- 蘋果正嘗試擴大服務營收:如 Apple TV,使用人數已達約 4,700 萬人。

- 服務營收占比升至 21%,iPhone 收入降至 56%。

- 穩健增長,APP Store 生態系穩固了蘋果的生態,有助於消減庫存壓力。

- 蘋果善於利用現有成熟技術組裝形成高體驗感產品,未來關鍵在讓消費者使用 AI 時先想到蘋果。

特斯拉

- 馬斯克近期較收斂,爭議性言論減少。

- 5 月整體歐洲銷量:雖有回升,但與同期相比衰退幅度仍相對較大。

- 未來仍需觀察自駕車、Robotics 進度以及機器人發展。

債券市場賣壓

- 債券市場曾遭極大賣壓:10、30 年期國債殖利率暴衝。

- 30 年期國債收益率曾飆 5.07%,近期回到接近 5%,偏高,仍屬 6 月初以來新高點。

- 市場看空美債情緒持續,期權市場押注 30 年期收益率在 5 週內攀升到 5.3%,這是 2007 年以來最高點。

- 摩根大通調查:投資者做多美債 30 年期殖利率倉位快速走高。

- 美國債務:2025 年到期債務近 7 兆美元,2026 年近 3 兆美元,短期內大量到期,加劇市場擔憂美國財政的可持續性。

- 若利率仍保持在高位,將增加債務償還的利息壓力,因新發行國債需負擔相對較高的利息。

- 債券市場的賣壓,可能反映聯準會獨立性將受干預,也可能是資金流向股票市場的結果。

聯準會獨立性受質疑

- 市場擔心川普干預聯準會,降息節奏恐取決於其意志。

- 但法規規定,除非鮑爾自行辭職,總統無權解任。

- 鮑爾兼任聯準會、FOMC 主席:聯準會任期雖於 2026/05 屆滿,仍可留任理事至 2028 年,並保有 FOMC 席位,甚至可能續任 FOMC 主席。

- 若獨立性受質疑,聯準會可再次提名鮑爾,推舉與川普立場強硬對立的 FOMC 主席以維持制衡。

- 若 FOMC 主席和聯準會主席表現不一致,可彰顯 FOMC 委員希望持續強調聯準會獨立性。

- 貝森特以「前瞻溝通」提前釋出鴿派候選人,讓市場先行消化,避免突然撤換鮑爾引發債市恐慌。

經濟現況

- 勞動力市場強勁:非農數據亮眼,失業率低

- GDP 穩健成長,通膨仍僵固,經濟續擴張,但市場預期聯準會終將被迫降息。

- 6 月 PPI:

- 月增:接近 0,遠低於市場預期的 0.2%

- 年增:降至 2.3%,2024/09 以來最低。

- 商品端上漲幅度有限,主要集中能源、食品與耐用品。

- 部分產品價格下滑:雞蛋價暴跌 22%,服務價格微跌 0.1%,住宿、航空、汽車等項目價格都在下滑。

- 核心 PPI:

- 年增降至 2.6%,為 2024/03 以來最低。

- 自 2019 年年增、月增走勢持續攀升,但在 2022 年年底後一路走落,目前維持 2.5%-3.5%,整體趨勢緩降。

- 皓哥:PPI 數據顯示可能出現通縮感,與「關稅將致通膨」說法矛盾。

- 川普認為關稅是一次性供給衝擊,不會導致結構性通膨,聯準會則擔心通膨預期導致囤貨。

- 皓哥表示:若 PPI、CPI 數據持續低於預期,聯準會可能改觀,一次性關稅不會引起通膨失控,目的在於管控通膨預期,而非關稅真正引起的通膨,通膨預期往往比通膨本身更可怕

- 6 月美國工業生產指數:月增 0.3%,年增 0.73%,相對於前幾個月的低迷或下跌,數據表現不錯,近 6 個月有 4 個月都在成長。

- 無論 CPI 或 PPI,僵固性最高的不是商品部門,是核心部門,新一輪通膨可能取決於非法移民的驅逐進度。

非法移民政策

- 川普強硬驅逐非法移民,可能導致剩餘勞動力薪資上漲,成為核心通膨難降的原因。

- 薪資增幅:年增 3.9% > CPI。

- 大而美法案撥 1,650 億美元執法預算,其中 450 億用於新建拘留中心。

- 川普要求每日逮捕 3,000-7,000 人,2025 年迄今已逮捕約 60,000 人,拘留人數創新高。

- 驅逐流程冗長,過程耗時數月,目前驅逐人數不到一半,薪資通膨傳導恐延續 1–2 年。

- 最終拘留中心進行驅逐後,引起的薪資通膨就會進行反應。

製造業回流

- 關稅通膨可透過多種方式沖銷:川普放寬監管、海外出口商自行吸收成本 (如日本車廠)、關稅搭配經濟增長。

- 美國實質有效稅率:大幅上升到 8.9%,關稅收入大幅提升。

- 川普透過降低美國生產成本,或增加外國產品關稅,迫使企業回流美國。

- 在美設廠企業對協定國出口可享零關稅,強化回流誘因。

- 川普說服可口可樂改用美國甘蔗糖,展現推動產業鏈回流的決心。

台灣市場

宏達電

- 宏達電近日發布「What's next」神秘預告,暗示將推出新款 VR 與 AR 產品。

- 預告搭配 Q3 業外收入入帳,宏達電股價於 07/16 跳空漲停。

- AI 商機火熱,持續拉抬相關產業表現。

皓哥笑話

0:00 槓上鮑 封面就開車

24:30 可卡因

- 現在配方要產生重大調整了,

- 那當然有些人說那個蔗糖,以前其實就用蔗糖,

- 後來是因為成本才用玉米果糖。

- 那我建議回歸初心,用古柯鹼好不好?

- 最初心,一開始可口可樂是用可卡因的配方。