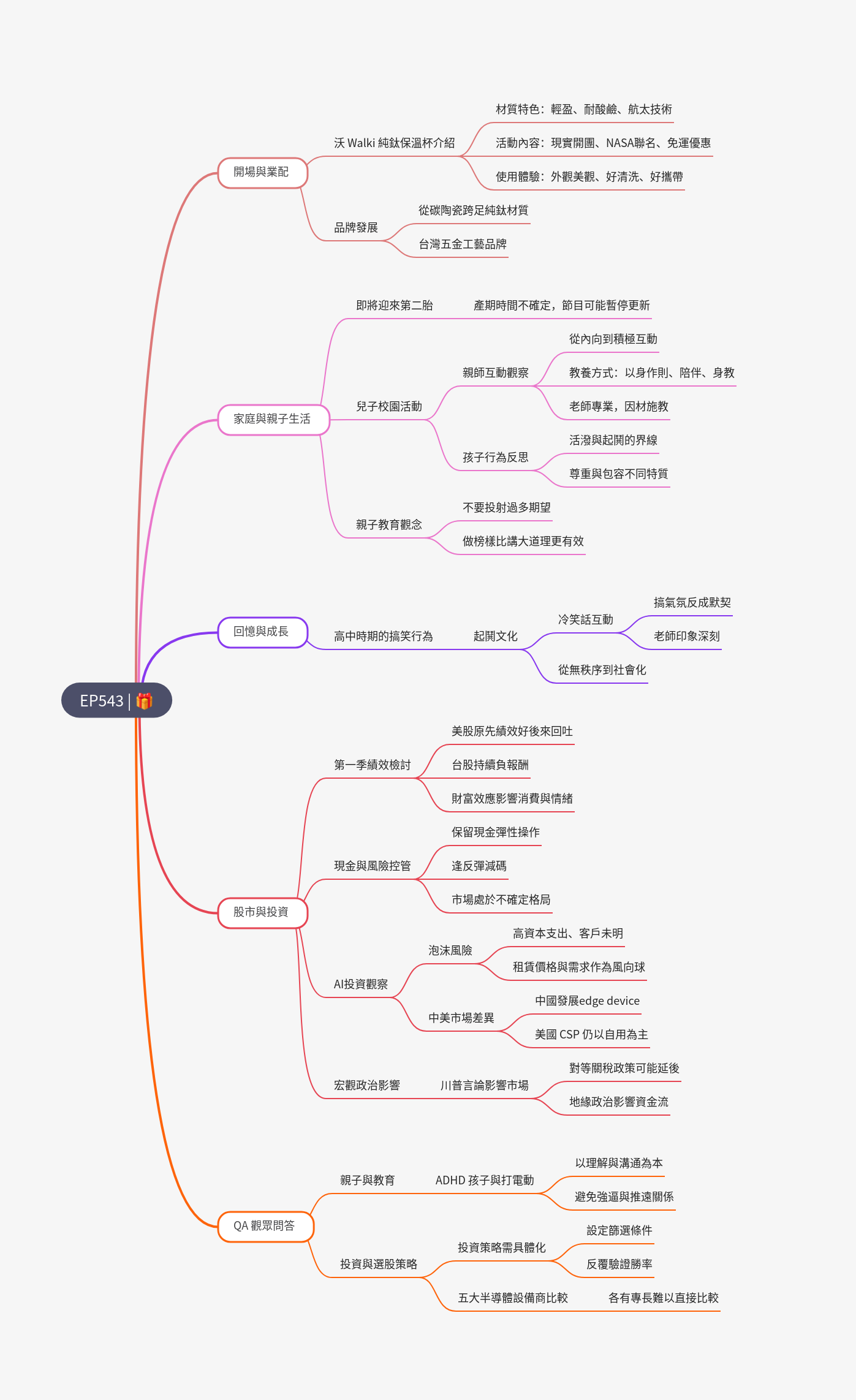

EP543 | 🎁

- 「不要花太多時間去跟人家吵架,不管是現實生活之中,或者是在網路上,因為是沒有意義的,因為其實這後面你甚至會發現說你吵架的對象,他在各個方面都是不如你的,可是你卻花了一堆時間把它放在心上,跟他吵架就真的是浪費生命啊,所以盡量避免一些不必要的能量消耗了,我們要稍微的珍惜一下自己的能量。」

Mind Map

三句話總結

- 2025Q1 績效不如預期,美股多頭獲利回吐、台股則持續下跌。

- 現階段操作轉趨保守,著重現金部位管理與觀察市場轉折點。

- AI 概念股仍具潛力,但需關注租賃業者與中國市場的需求變化。

投資建議

- 保留現金提高彈性,等待更佳買點。

- 謹慎面對 AI 題材,避免盲目追高,觀察供應鏈實際出貨與需求狀況。

- 若進行中小型股操作,需明確策略與條件,避免憑感覺買賣。

2025Q1 上半回顧

- 美股:

- 原因軟體類股表現樂觀,曾看好全年走勢,癌大個人帳戶績效曾創新高。

- 後因投資 Tesla、Apple、美光失利,美股獲利回吐,甚至一度轉負。

- 台股:Q1 表現一路負向,約為 -10%。

- 整體而言,雖未遭受巨大打擊,但心態已受影響。

財富效應

- 長期市場參與者習慣以淨值計算財富並追蹤,個人財富淨值直接影響消費行為。

- 財富增加時消費意願提高,反之則趨於保守,為財富效應。

- 此現象普遍存在,即使如巴菲特亦然。

- 台灣人資產配置以房地產佔比高,房市冷卻加劇消費緊縮

美股

- 需調整心態,目前整體盤面格局不佳,過去橫盤整理區間被跌破,急跌時不再輕易做多。

- AI 類股預計 2025 年成長將放緩,2026 年才可能回升,當前整體可能進入橫盤整理。

- 現階段操作策略偏向持有現金,增加彈性。

- 近期反彈期間也持續減碼,保留現金。

- 便宜股票可能更便宜,需留意修正機會。

- NASDAQ 反彈較強,但難以突破季線,預期反彈後可能再回踩。

關稅議題不確定性

- 川普仍具市場喊盤地位,其言論直接影響市場反應,政治盤可能持續影響市場。

- 原預期 4 月 2 日關稅落定,但川普言論暗示可能延後,關稅議題若緩和將帶動市場反彈。

- 談判空間增加市場反彈機會,但也增加後續不確定性。

台股

- 加權指數觸及月線,反彈力道較弱,因先前跌幅較小。

- 外資持續提款,資金流向海外。

- 成交量持續低迷,約僅 2000 億,動能操作困難。

- 地緣政治擔憂促使部分大戶將資金轉向海外資產避險,可能為成交量萎縮原因。

- 台灣連假與關稅時間點接近,也可能造成量縮。

- 若美股未持續破底,連假後台股量能有望回升,屆時再觀察市場是否回穩。

阿里巴巴蔡崇信談 AI 泡沫化風險

- 阿里巴巴蔡崇信認為 AI 基礎建設可能已泡沫化:中美在 AI 投資額存在明顯差距,且投資金額可能已遠超實際需求。

- 蔡崇信指出 AI 泡沫風險,因數據中心在未確定客戶前即持續投資,資本支出過大。

- 過去主流觀點為寧可 overinvest,也不要 under invest,避免算力不足輸掉競賽。

- 行情改變後,類似言論易被放大,出現自證預言,造成信心動搖與股價下跌。

- 市場若認為泡沫化,將影響實際行動與投資動能。

- 蔡崇信言論是否為策略性發言?

- 馬斯克先前呼籲放緩 AI 發展的言論,私下卻積極投資,可能是一種策略性的發言。

- xAI 與 Tesla 建構大型算力集群,GB 系列下單達 5000~6000 racks 以上 > 部分 CSP 業者。

- 不排除類似於某些廠商希望其他競爭者放慢腳步,以便自己能夠快速追趕。

CSP 供應鏈關注

- AI 目前並無立即性泡沫化風險,但須留意 double booking 與料件過度下單,恐導致終端出貨不如預期。

- 伺服器 Racks 的需求是否泡沫化仍待觀察,關鍵在終端客戶是否明確。

- CSP 四大業者 (Microsoft、Amazon、Google、Meta) 算力仍為自用為主,短期無虞。

- Microsoft 對 ASIC 相對保守

- AWS、GCP 表現強勁,Google 持續擴大建置,供需匹配良好。

- CoreWeave:風險較高的租賃業者。

- 60% 營收來自微軟,若微軟能自給自足,訂單恐大幅減少。

- 伺服器租賃價格若明顯下滑,顯示需求疲軟,為其立即性風險。

- 若無法再獲得大型包單,需自行開發客戶,風險再升一層。

- 伺服器租賃方面可能是一個風向球,若業者營收下滑、出貨停滯找不到新客戶,或是租金下跌,將是轉弱訊號。

中國市場

- 歐美市場與租賃業者風險需關注,中國情況不同。

- 算力需求持續上升,DeepSeek 帶動 20~30% 成長。

- 採用技術與歐美不同,可能使用魔改降規硬體如 H20、MI308 系列。

- Data Center 佔比可能下降,中國 AI 發展可能走向 Edge device 及 Edge computing,而 GB10 正好符合這種需求。

- GB10:

- 內建大容量 RAM,成為中國 Edge AI 應用的關鍵設備,具備可觀需求潛力。

- C2C 架無法像 NVlink 那樣串聯更多機器進行 scale-up,只能透過網通進行 scale-out,但在合理配置下,仍能順利執行 DeepSeek 最大模型。

華碩 (ASUS)

- 為 GB10 主要推手之一,亦為 NVIDIA 重要合作夥伴。

- 可觀察銷售狀況與供應鏈以評估市場接受度。

-

傳出華碩呆帳已成功收回,印證先前判斷。

三句話總結

- 市場近期出現人道走廊,反彈預期尚未結束,但減碼仍需持續進行,確保現金水位約 20%。

- 近期股市波動劇烈,調整持股結構,減少槓桿部位,增加防禦性資產配置。

- AI 產業面臨估值修正,但長線趨勢不變,軟體股須證明獲利能力,以支撐市場對 AI 的期待。

QA

五大半導體設備商分析

- 五大半導體設備商:KLA, ASML, Applied Materials, Lam Research, Tokyo Electron

ASML (艾司摩爾) (ASML)

- 主攻 EUV 與 DUV 光刻機,是曝光設備的霸主

- 客戶集中於頂尖晶圓代工廠

- 中國市場受限,但整體影響仍在可控範圍

KLA (科磊) (KLAC)

- 專精製程控制與量測檢測設備

- 領域高度專業,技術門檻高

Applied Materials (應用材料) (AMAT)

- 聚焦 CMP (研磨) 與 HBM 記憶體相關設備

- 為 AI 熱潮中 HBM 市場的重要受益者

Lam Research (科林研發) (LRCX)

- 擅長蝕刻 (Etching) 與記憶體製程

- 在 DRAM/NAND 記憶體設備領域與 Applied Materials 並列觀察重點

TEL (東京威力科創) (TEL)

- 在黃光塗佈顯影機 (Trackline) 設備方面較強大,在一些成熟製程的設備方面也具有優勢。

- Trackline:曝光後用於執行塗佈、烘烤和顯影等步驟的自動化設備系統。

- 聽說餐廳非常好吃。

整體評價

- 五大設備商各具專長,技術領域分工明確,ASML 與 KLA 在其專項領域可能比較明確。

- 各具優勢且部分業務重疊,無法判斷哪家最好,可依個人興趣、技術路線與企業文化進行選擇,

- 若不熟產業,建議參與科技論壇,深入交流以增加了解。

投資策略探討

- 新手投資兩個月難有完整策略。

- 僅以「看好會漲的中小型股,設定價格賣出」過於籠統。

- 需明確選股條件,如市值、產業類別、營收成長、毛利優勢、產業結構等。

- 若是走技術面,做純動能操作,如「只買右上角股票」或「創新高的標的」也可以是策略,重點是要明確定義。

- 策略最好能追蹤重複執行後的勝率與期望值。

- 癌大早期亦亂買股票,後逐步建立估值、型態、公司展望等分析方法。

- 早期跟投信買股策略有效,因投信常持續加碼特定標的,但隨 ETF 盛行已不適用。

對 Garmin 的看法

- Garmin 是優質公司,產品好且穩定性高。

- 因癌大個人偏好關注成長性產業,未特別研究 Garmin。

- 個人喜歡或好用的產品不一定符合市場喜好。

- 消費電子品牌公司除了 Apple 外,較少納入癌大投資考量。

- 若產品好、公司展望佳、評價合理,仍可為投資標的。