EP544 | 🐋

- 「像我自己的話,可能就會選擇,你可以參考看看,就是一直跌嘛,就開始唱手牽手一步兩步三步四步望著天,看持股 1%、2%、3%、4% 一條線,反正你就要試著去苦中作樂啦。」

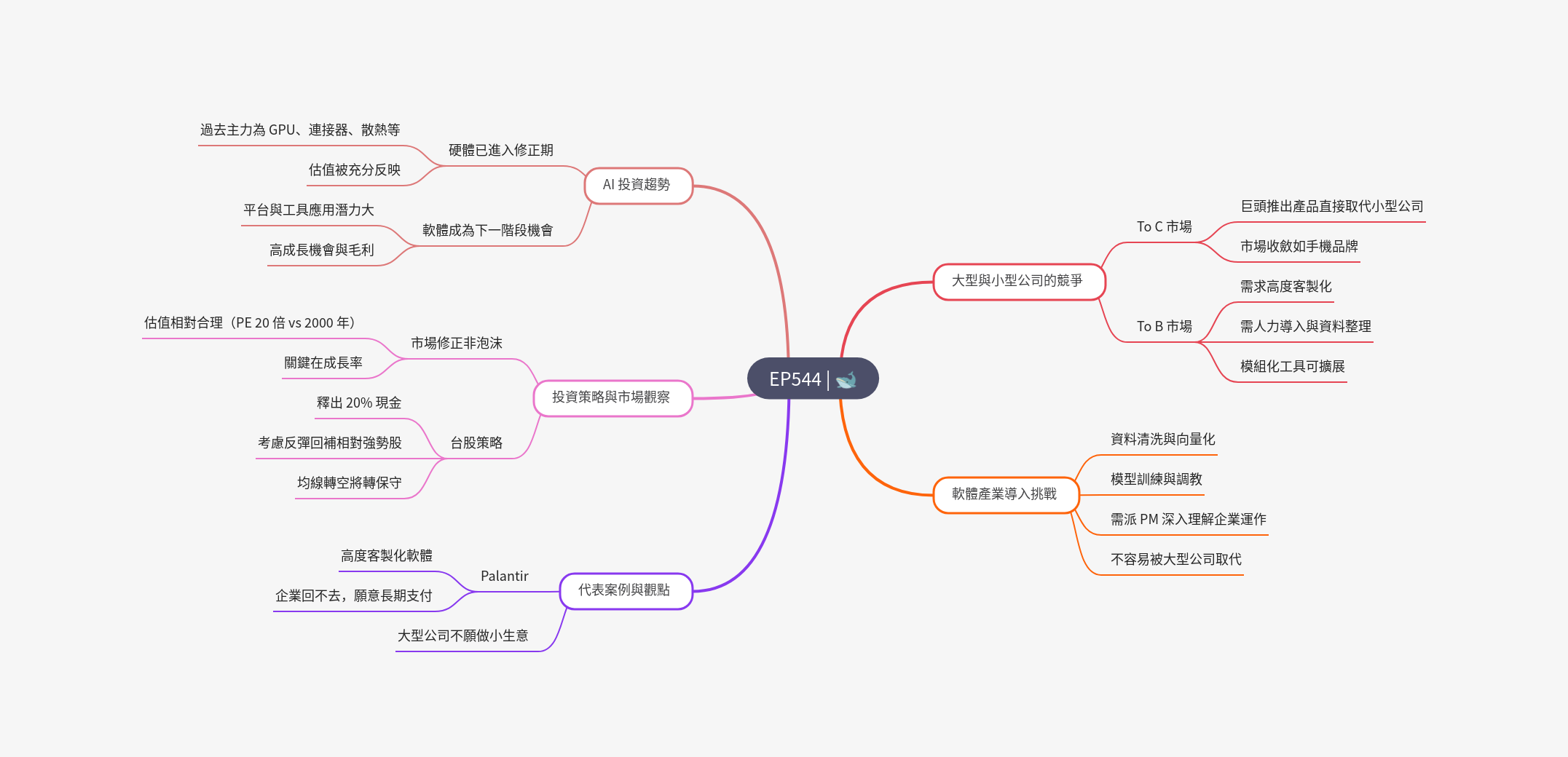

Mind Map

三句話總結

- 市場仍處修正階段,台美股短期偏弱,建議保留現金、分批應對可能的融資賣壓與短期震盪

- AI 投資重心由硬體轉向具備高毛利與客製化能力的軟體公司,尤其是 B 端專業解決方案

- 評估個股價值應兼顧成長性與基本面,避免僅以本益比判斷,並根據自身風險承受力做操作決策

投資建議

- 持續關注 AI 軟體產業機會,特別是 To B 端具備高度客製化能力的專業軟體公司。

- 留意硬體股在經歷估值修正後,股價可能難以再如過去般大幅噴發。

- 現階段台股與美股仍處於修正階段,宜謹慎操作,不宜過度積極。

- 週一可能出現的融資斷頭潮,適合分批加碼先前鎖定的相對強勢個股。

- 關注外資對台積電賣壓是否趨緩,以及聯發科等基本面穩健公司的表現。

- 在震盪盤中,散戶採取定期定額投資大盤仍屬穩健策略。

- 保持適度現金水位,以待更明確的進場時機。

- 投資決策應依據個人風險承受力與市場判斷,不應盲目跟風。

市場修正

歷史不會重演,只會押韻

- 市場正處修正階段,尚難定義為 AI 泡沫。

- 套用過去圖表或引用歷史泡沫案例,常流於表面,缺乏深度。

- AI 熱潮與 dot-com泡沫 市場情緒類似,但基本面差異大:

- 當前估值、營收與獲利水準明顯不同

- 多數 AI 股本益比約 20 倍,尚未進入泡沫區

- 恐慌時常忽略基本邏輯;過熱時易盲目追高。

- 保持理性與成長視角,是渡過波動的關鍵。

不要只看本益比,要看成長率

- 評估股價是否合理,關鍵在預期盈餘成長,而非僅看本益比。

- 投資人常誤以為低本益比代表便宜,卻忽略成長性才是估值核心。

- 例如:20 倍本益比、年增 30%,遠優於 10 倍卻無成長。

硬體股估值修正,轉向軟體

- AI 硬體成長已被市場反映,即使 EPS 與營收亮眼,股價未必再大漲。

- 科技發展遵循:基礎建設、平台、軟體的階段性規律。

- 未來焦點轉向平台與軟體應用,成為 AI 持續發展核心。

- 投資軟體產業應審慎,關注台股中小型軟體公司,持續追蹤大型軟體企業。

- 模型支用涉及傳輸成本與資安,終端 AI 在特定應用場景下具備潛力。

- 高客製化、難替代、高毛利的軟體公司值得關注。

Vibe Coding

- 可用自然語言輸入需求,AI 自動生成網站

- 在社群掀起話題,引發對工程師失業的擔憂,有人認為 AI 可取代九成以上的 coding 工作

- 專業人士:目前錯誤百出,專業人士指出:目前錯誤仍多,屬於 no-code 工具,實際應用需大量調整,難完全取代工程師。

對大型模型壟斷的兩種看法

- 一派觀點:科技巨頭可藉單一產品主導市場,如手機品牌集中化,尤其在 to C 市場。

- 另一派觀點:to B 市場仍有 利基市場 空間。

To B 市場關鍵機會與潛在風險

關鍵機會

- 客製化軟體需求龐大:不同產業需求各異,中小型公司可因地制宜。

- AI 工具賦能中小企業彎道超車:一人搭配 AI 工具可抵十人產能,改變競爭格局。

- 資料清洗與模組化為關鍵競爭力,巨頭可能因成本不願投入。

- 資料處理與領域知識形成高門檻,有利於打造專屬模型。

- 模組化工具加速 AI 導入:工具降低導入門檻,形成新的商業價值與擴張可能。

- 科技巨頭偏好規模化、標準化生意:

- 類似 OEM/ODM 的廣達、技嘉,不會搶 IPC 的威強電業務。

- 中小型軟體公司具備高毛利、高門檻特質。

- 高度客製化的 To B 端解決方案更具優勢:如 Palantir 提供高度客製化服務、切入產業困難度高的公司,在 To B 市場更具防禦力與成長性

潛在風險

- 若利潤充足,科技巨頭可能跨入競爭。

- 多數企業面對轉型時表示:沒預算、執行困難。

- 企業導入 AI 的首要難題在於資料的整理、標籤化與向量化,再進行依產業需求微調模型。

- 需要投入大量苦工的過程,而擁有針對特定產業的領域知識的公司,才能真正訓練出符合企業需求的 AI 模型

- 這種專業知識和經驗壁壘較高,大型科技巨頭可能不願投入過多資源在這些 利基市場

- 技術迭代快速,需持續投入研發以維持競爭力。

GB300 相較 GB200 的利潤變化

- Margin 下降主因:競爭加劇,市場成熟。

- 巨頭策略轉變:可能壓低價格搶市佔,犧牲利潤換取規模。

- 量能擴張帶來總利潤成長:

- 即使 GB300 相較 GB200 單位利潤低,若出貨量擴張,總利潤仍可增加。

- GB300 更像是走量型產品:搶市佔 + 壓價格

癌大觀點

- 大型巨頭:不太可能被小型公司擊垮。

- 小型公司:聚焦 B 端、以特定領域的專業知識為核心,較安全,做 to C 風險相對較高。

近期台股與美股

- 台股:持續走弱,夜盤下跌逾 2%

- 美股 NASDAQ

- 跌逾 3%,處於回調階段,尚未跌破前低。

- 若跌破前低:可能釋放市場壓力,提供較好的買入時機。

- 若未創新低:台股即使短暫止穩,恐仍受美股影響下跌。

台股個股

- 台積電:面臨外資賣壓與台幣貶值雙重壓力,賣超接近去年全年。

- 聯發科:股價相對強勢,ASIC 佈局可能帶來估值重估。

- 台達電:相對強勢的個股,

- 大盤下跌時,可優先考慮跌幅小、籌碼穩、抗跌標的。

操作

- 目前不宜急進,靜待反彈訊號。

- 過去留 20% 現金證明有用,但不保證次次成功。

- 現計劃投入 5%-10%,等待反彈。

- 若反彈後再跌,可能確立下降趨勢,屆時考慮採取多空策略。

- 本波非基本面觸發,可能反映通膨、景氣或地緣風險。

- 週一可能因融資維持率下降破 150%,出現停損潮,甚至斷頭潮,癌大會選擇分批進場。

- 沒有到極度恐慌,極度恐慌可能是 130 幾 % 2024/08/05 有碰到,當時有快速上漲作為前奏,本次屬於橫盤後下跌,跌勢或許較緩,但仍可能出現融資斷頭賣壓。

- 長期操作應追求相對正確,不必精準抓點。

- 目前跌深標的未必具備反彈條件,壓力可能更大。

- 釋出現金後不會立即全數回補或加槓桿,對短期翻多的預期不高,能整理就不錯。

- 等 均線扣抵值 下滑後,才會考慮翻多。

- 每人風險承受力不同,癌大能接受 5%-10% 的短期虧損,進場時間應視個人情況調整。

- 是否有足夠的 stomach 是關鍵,若無法承壓,可暫離市場。

QA

量子電腦是否為可發展領域?

- 癌大認為量子電腦是長期主題,距商業化至少 20 年,不會把全部資金壓在這類太遠的題材。

- 現階段更看好 3-5 年內可變現的題材,如 AI 軟體或機器人。

股市下跌時是否買入債券或公共事業股票?儘量把錢投入股市,不讓自己手上現金過多?

- 癌大表示股市下跌時不會轉向買入債券或公共事業股票。

- 在盤勢明顯不好或融資高水位的情況下,不喜歡持有過多現金的投資人,也會選擇暫時保留現金。

- 過往經驗:最多留 20%,市場轉壞時約保留一到兩成,其餘承擔波動。

- 持股與現金比例應依個人心理舒適度與策略績效調整,無需盲目追求 cash is king。

如果台美股震盪下跌,散戶最佳策略?

- 若自認熟悉市場,可依盤勢與自身情況調整,不用勉強自己全壓或全空。

- 今年震盪下跌盤,癌大建議散戶最穩健策略仍是定期定額買大盤。

- 若操作個股,需有策略與紀律,勿隨市場起舞。

2008/2015/2020 崩盤策略?

- 2008:年紀小。

- 2015:資金仍小,無太多策略可言。

- 2020 年 3 月:

- 先買金像電,跌深後停損,改買華擎打回來。

- 當時美股下跌與反彈極快,策略和以往不同,等第二隻腳卻沒等到,成為難忘的經驗。

- 2022 年以來:

- 面對空頭走勢,轉為被動持有,最多布局空單,不會完全賣出台股多頭部位,避免流動性問題。

- 初期採快速反應,後期導入長期投資觀念,適度讓資金留在市場,避免來回操作耗損資金。

GB200 供應鏈 2025 年出貨數字預估?

- 市場喊的數字從 6 萬逐步下修到 1.8 萬。

- 分析師報告:1.8-2 萬,實際保守看 GB200 + GB300 出貨量大概是 1.5-1.6 萬已算很不錯。

回測策略勝率只有 6 是是否合格?

- 癌大認為勝率 6 成的策略基本上合格,更重要的是期望值與資金效率。

- 業界大佬勝率未必高,關鍵在風險控管與獲利比。

軟體部位如 Palantir 是否減碼後等待修正買回?

- 癌大偏好調整部位,不全空或全滿。

- 減碼後留倉觀察,不極端操作,彈性調整部位。

有創業 Idea 但能力不足,能否提案給癌大?

- 最缺的是能執行的老闆,不是資金。

- 好點子人人有,執行力才是關鍵。

如何降低房貸車貸壓力?

- 若月還款壓力大,可轉為長期貸款減壓,即便利率稍高也值得。

- 重點是利率結構要穩定。

博通是否能挑戰 GPU 市場?

- 黃仁勳仍看好 GPU,但說法不必全信,因市場已見 ASIC 晶片搶佔 GPU 市佔。

- 整體 GPGPU 市場量仍增,但百分比會被 ASIC 分掉。

投資保守,多數資金放銀行被通膨吃掉,如何調適?

- 雖然是保守的軍公教背景,反而在衝動時期拉了自己一把,父母教會了判斷與紀律。

- 接受生命的發牌,若一開始太順利,可能無法走到今天這一步

- 最好的種樹時間是十年前,其次是現在。

- 投資保守沒錯,但應逐步建立風險承受度與信心

- 不應讓過去經驗限制未來的成長可能。