筆記:游庭皓的財經皓角 2025-05-01

2025/5/1(四) 美股驚驚漲 最恐慌已過?囤得貨越多 GDP 越差?【早晨財經速解讀】

- 節目連結: https://www.youtube.com/live/A3X6h6oRGhQ?si=G2AGGAM1-m70-1uf

- 節目逐字稿: https://chatgpt.com/share/68149543-1170-800c-a5da-183b53064541

- 部落格好讀版: https://tinyurl.com/29pf73zz

- 「歷久不衰的淘金潮當中,最穩賺不賠的生意從來都不是下礦坑去找黃金,而是賣鏟子給淘金者。」

- 「有時候我們寧願呢在股市低基期亂買股票,也不願意在景氣高基期認真研究財報。」

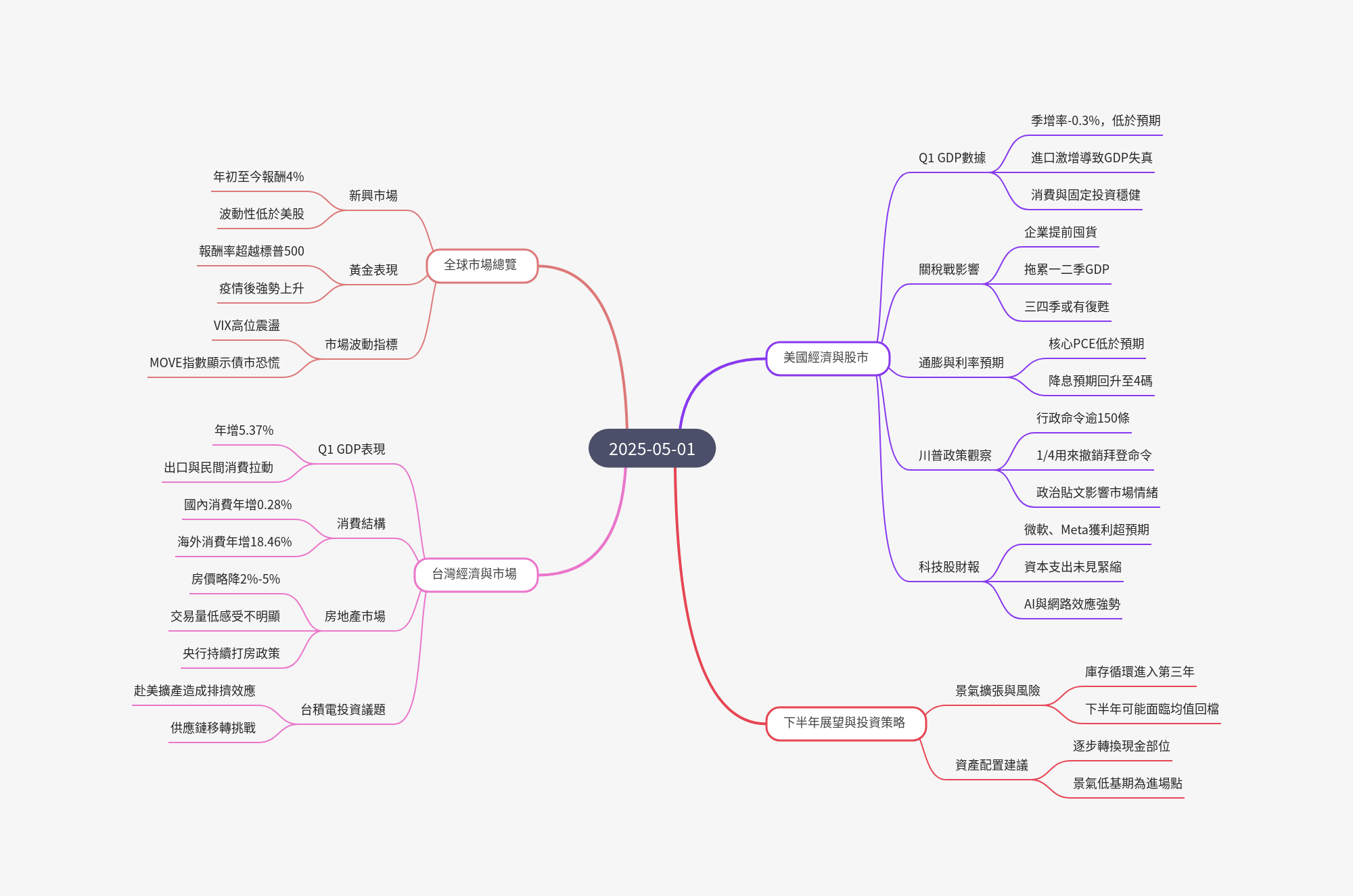

Mind Map

三句話總結

- 美國第一季 GDP 意外收縮,主因為進口額大增與政府支出萎縮,但個人消費與固定投資依然穩健。

- 台灣第一季 GDP 年增 5.37%,表現亮眼,受惠於出口強勁、民間消費與資本形成拉動。

- 展望下半年,若關稅戰達成協議,市場風險將從不確定性轉為景氣週期回檔與庫存調整問題。

投資建議

- 現處右側驚驚漲格局,隨庫存循環邁入第三年、牛市接近尾聲,建議開始保留現金,待藍燈時布局。

- 景氣低基期時「亂買股票」勝過高基期時「認真研究財報」。

- 高位雖有大量數據參考,但投資關鍵仍是核心邏輯,數據只是輔助說明。

- 景氣指標向上:可以代表景氣繼續擴張,也可以代表股市高基期,不宜過度投入。

- 投資邏輯根植於個人價值觀,對同一事件的正反解讀取決於自身立場。

- 科技生產力週期仍是資產價格上升主要動能。

全球市場

- 全球新興市場:四月表現不俗,年初至今報酬率達 4%。

- 黃金:自 2020 年以來累積報酬率超越 S&P500,反映避險需求與美元貶值壓力。

美國市場

美股

- 四大指數:道瓊 +0.35% (40,669)、標普 +0.15% (5,569)、納指 -0.09% (17,446)、費半 +0.79% (4,230)

- 道瓊:曾大跌 800 點,尾盤翻紅收漲。

- 4 月股市:四大指數皆留下明顯下影線,波動性創疫後新高,VIX 與 MOVE 同步上揚,反映短期避險情緒。

- 股價回升至牛市上升軌道,趨勢仍在。

- 科技巨頭 Q1 財報:普遍優於預期,主因為預期過低或本益比均值修正。

- 微軟、Meta 財報:表現不錯,超出市場預期。

- 微軟:Q1 營收年 +13.3%,帶動盤後大漲 8%。

- Meta:調升資本支出至 1,190 億美元,因廣告業務好於預期且活躍用戶增加,盤後漲近 6%。

- 科技業如同賣鏟子的角色,讓用戶難以離開或產生網路效應。

- 下半年壓力:來自景氣均值回檔與上半年囤貨導致的銷庫壓力。

- 若關稅解決、PCE 下降、GDP 基期拉低,將助長反彈、降低不確定性並可能促使降息。

GDP

- 美國 Q1 GDP 年化季增率 -0.3%,雖差於預期,但優於亞特蘭大估值 (-2.7%)。

- 進口暴增使 GDP 短期失真,因美為消費導向國,進口多反映消費強,卻在 GDP 中為負項。

- 進口額大增主因企業應對潛在關稅

- GDP 因進口額暴增而短期下行,是一體兩面的:好事是消費強,壞事是 GDP 變差。

- GDP 組成中,進出口 (出口減進口) 拖累幅度高達 4.83%,進口暴增成主因,個人消費與固定投資穩健成長

- 個人消費:年 +1.21%,較上季下滑,但年化後仍高達 1.8%。

- 固定投資:年 +1.34%,主要受 FDI 政策支撐。

- 民間庫存變動:+2.25%,反映企業提前備貨。

- 政府支出:+0.25%,顯示成長非依賴政府。

- Q1 GDP 抑制現象可能延至 Q2,待 Q3/Q4 關稅明朗後好轉。

- 若 3–4 月為囤貨高峰,5 月後進口減少,GDP 將回歸消費主導,有望 Q2 翻正。

- 若企業仍有疑慮,Q2 仍可能為負,但預期 Q3、Q4 回升。

- 全年預估 GDP 仍為正,除非出現系統性風險。

- GDP 暫時失真使市場對降息預期升溫,聯準會承壓。

核心影線CE

- 核心 PCE:月增率 0%、年增下滑到 2.6%,通膨正在下滑,物價壓力趨緩,降息預期升溫至 4 碼

- 市場原預期降 5 碼,後縮至 3 碼,近期又回升至 4 碼。

- 若無關稅戰造成通膨,聯準會早已降息。

- 非耐久財價格下跌:是 PCE 下降的主因,尤以天然氣與油價。

- 布倫特原油價格:從 1 月的 80 美元跌至 65 美元。

川普關稅戰

- 約 1/4 的行政命令推翻前任。

- 預估未來平均關稅落點為 10–20%,中國可能高達 20–50%

- 關稅若超過 50% 即近貿易中斷,30% 尚可承受。

- 市場預期川普將縮手,因 4 月 2 日對等關稅難以執行。

- 若政策由貝森特發言,市場反應較理性。

- 若關稅降溫、降息實施、GDP 基期拉低,將帶動 Q3/Q4 經濟大幅回升。

台灣市場

台股

- 自 4 月中開始驚驚漲,顯著下影線長達約 3,000 點

- 顯示完全是內資人踩人的逃離,散戶受傷慘重是自己嚇自己,外資可能來不及賣。

- 若股價回到 4 月初位置,需判斷 1–3 月本益比是否仍有修正空間。

- 跌估值但 EPS 上行,等同於中期回檔,本益比降低更有吸引力。

- 關稅對 EPS 調整尤具重要性。

- 外資:4 月份賣超 613 億 << 3 月份的 4,000 億。

- 融資餘額:上升但維持在 2,000 億初。

經濟數據

- Q1 GDP:年 +5.37%,創四季新高。

- 國人國外消費 年 +18.46% >> 國內消費 年 +0.28%。

- 政府消費:年 +0.53%,經濟成長主要由民間消費與出口帶動。

- 美國品牌商囤貨助攻 1–3 月外銷與出口數據,海關出口值處於高基期,訂單仍在暴增。

- 工業生產指數:位於庫存循環以來的高週期。

- 製造業銷售、工業服務加班工時居高。

- M1B:收縮顯著,幾乎是藍燈,因央行仍在緊縮。

- 經濟指標 (如景氣信號燈、M1B) 出現回檔或收縮

- 但從絕對金額來看,現在賺的錢比 2021-2022 年高很多,是年增基期墊高問題。

- 拉長尺度來看,超額儲蓄流入非常驚人。

第一季央行理監事會議摘要 (兩個月前)

- 原 Q1 預測為 3.05%,關稅戰影響下修至約 1.6%-1.7%。

- 部分委員主張趁景氣擴張強化房貸緊縮,鼓勵資金流向實體產業。

房市

- 房市進入量縮期,預售屋跌幅有限、交易量低,實質感受預計下半年浮現。

- 信義房價指數:Q1 開始鬆動 2%-5% 左右,但年增仍有 5%-6%。

- 國泰房價指數:北北桃預售屋 Q1 約 -2%。

- 房市跌幅小於股市,資金在兩者間持續輪動。

- 人口流動對房價具多重解釋,正反皆可佐證漲價。

- 市場現況詭譎,資金仍在,但股市與房市皆退場,訂單卻創高。

央行內部議事摘要

- 台積電赴美投資恐排擠台灣投資動能,資金轉向美國影響在地生產。

- 因應國內外政策不確定性,建議依不同關稅條件預估經濟。

- 台灣第二大產業受供應鏈移轉影響不確定性高。

- 川普若推高關稅,轉移時間太短,台商難以應對。

- 蘋果供應鏈:台商仍有 284 家在中國,明顯未成功撤離,

- 鴻海:印度取代中國的進度緩慢,對鴻海造成壓力。

皓哥笑話

18:45 教官

- 同:筆記:游庭皓的財經皓角 2025-01-10#25 23 不同角度

- 你怎麼說都說得通,持同一種觀點的,他的依據的邏輯往往是不同的。

- 但是大家都會想要去證明自己想證明的。

- 那學生妹跑去做酒店小姐,哎,觀感好差。

- 但是酒店小姐奮發圖強,晚上喝完酒,白天照樣去上課,好振奮。

- 教官看到學生躲起來拿本書在抽煙,很生氣:「你念書幹嘛還抽煙?」

- 學生說:「哦,我是抽煙的時候突然想要念書。」

- 教官好欣慰,好欣慰。

30:25 鴻海

- 人家講說鴻海最害怕的是誰?摩西嘛,因為摩西會把紅海分開。

34:30 已經習慣了

- 之前有個男的去找健身教練,健身教練就帶他練。

- 練一練就發現那男的體力不是很好,教練就說:「哎,你這腰力不行。」

- 那男的就說:「哎,可是我老婆從來沒有抱怨過。」

- 那教練點頭:「也許她只是善良。」

- 所以,也許時間久了,也不是說我們多喜歡人家的產品,也許就是習慣了。