筆記:游庭皓的財經皓角 2025-06-05

2025/6/5(四) 川習難通話 美股還能漲?馬斯克怒批稅改法案 特斯拉沒戲?【早晨財經速解讀】

- 節目連結: https://www.youtube.com/live/yDFu_LIec_A?si=kJcdMC6dQOEtIrfB

- 節目逐字稿: https://chatgpt.com/share/68412d58-7154-800c-9272-890254730472

- 部落格好讀版: https://tinyurl.com/29vq8mjs

- 「市場上我們講說,這個投資剛開始哦,我們是以為在研究金融嘛。深入之後呢,發現自己在研究經濟。你再深入,你發現原來是在研究政治。再走下去,是研究歷史。然後就變成了研究哲學。最後發現,原來我研究的是人性。你理解了人性,你就會開始追尋背後的規律。你看見了規律,你又會去探尋它的因果。因果中又看到了輪回。輪回中又感到無常。無常中發現一切皆空,不是,無常中才發現有些事情是真的不會變的,這個就是情緒累堆的週期。」

- 「你永遠不要在市場上恐慌期,對於長期投資者來說,選擇要不要停損的問題。你一樣的,你在市場樂觀期,永遠不要想著去追高或者加大部位的問題。永遠在左側佈建,這個時候心態上比較容易過得去。」

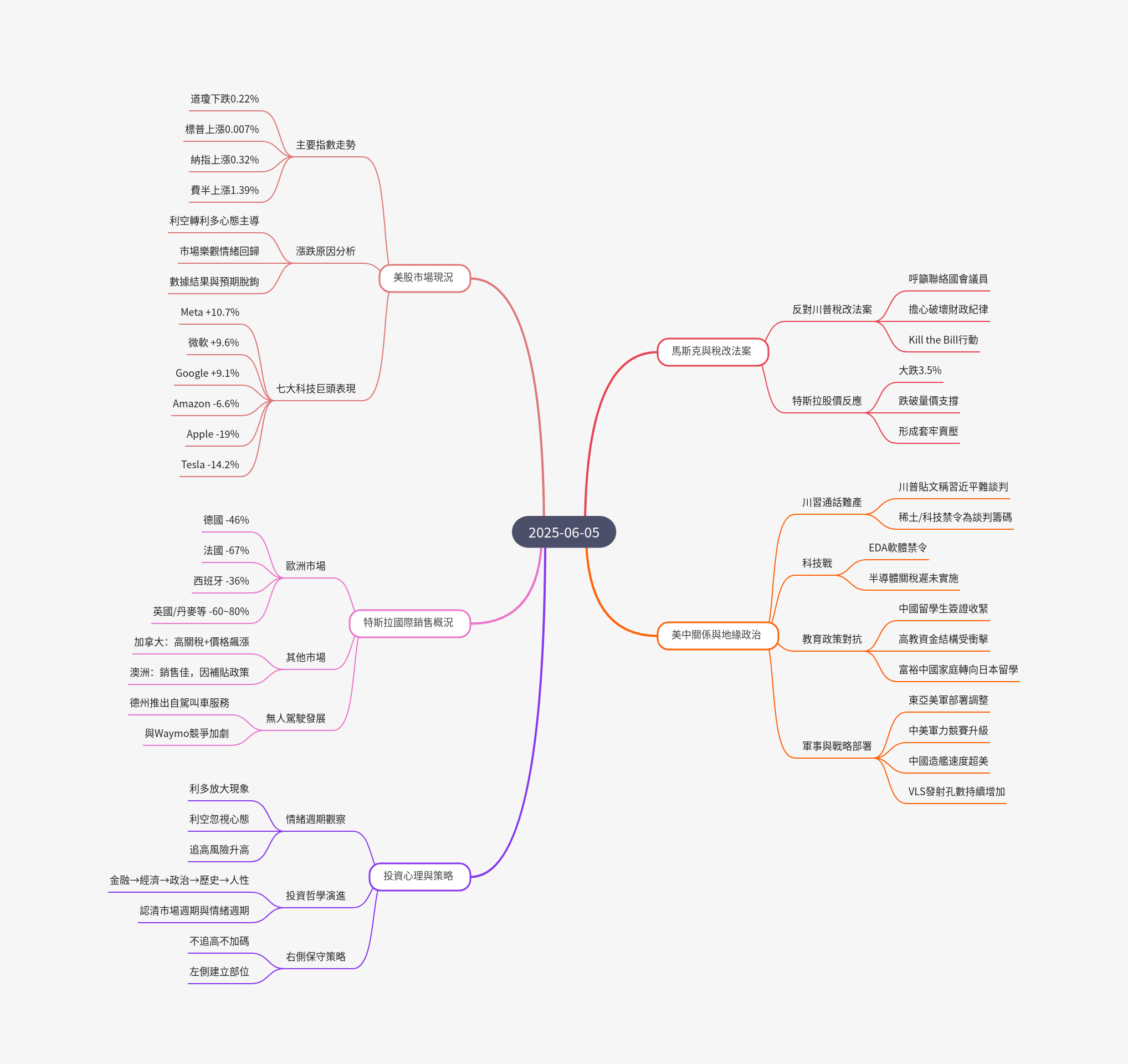

Mind Map

三句話總結

- 儘管市場多空訊息交雜,美股已展現明顯多頭氛圍,標普五百與那斯達克指數接近歷史新高,費城半導體指數也站回所有均線,顯示市場樂觀情緒回升。

- 美中兩大強權的對峙持續升溫,從教育、科技、稀土貿易到軍事部署等領域全面升級,國力消長趨勢明顯,短期內難有實質協議。

- 特斯拉在全球市場面臨銷量重挫,尤其歐洲市場下滑明顯,即使馬斯克聚焦政府事務,當前首要任務仍是加快無人駕駛商業化以改善現金流與營運狀況。

投資建議

- 市場氛圍判斷:皓哥:多頭時期市場對所有消息均解讀為利多,數據無論好壞、談判結果如何,皆可能推升股市,目前樂觀情緒正穩步累積。

- 當前操作策略:建議採「看多不做多」,避免追高或擴大部位,應在「左側」提前佈局,以維持心態穩定。

- 長期投資原則:

- 恐慌期:不應考慮停損。

- 樂觀期:避免追高與盲目加碼。

- 佈局時機:永遠在市場「左側」進行佈局,以減緩波動帶來的心理壓力。

- 風險提示:若 6 月市場達成貿易協議,可能引發慶祝行情,此時需特別「戒慎恐懼」,謹慎評估追高風險。

美中關係與博弈

美中貿易與科技博弈

- 談判進度:川普推文指出與習近平對話進展不順,甚至未達成通話,稱習近平立場「非常非常硬」,雙方通話出現核心分歧。

- 戰略選擇:川普選擇延宕實施半導體、藥品或木材等關稅,主要有兩大考量:

- 屬國安範疇,依 232 條款需長期調查,最快數月後才能實施。

- 延後實施作為談判籌碼,對東亞各國先感受到壓力並爭取主動空間。

- 稀土與科技禁令:

- 美方指控中方未遵守日內瓦協議,未放寬稀土出口。

- 美期望中方放寬稀土出口,中則希望放寬科技禁令。

- 美國已針對 電子設計自動化 (EDA) 軟體出手,從根本阻斷中國 AI 晶片設計能力,而非僅封殺個別公司。

高教政策博弈

- 簽證審核趨嚴:美方計畫撤銷與中國共產黨或敏感領域有關的中國留學生簽證,並加強中國與香港申請人審查。

- 中國留學生貢獻:對美大學體系貢獻關鍵,康奈爾 50%、哥倫比亞 47%、哈佛 23%,2023-2024 年教育服務出口貢獻逾 130 億美元。

- 留學地轉移:「潤日」趨勢浮現,中國富豪家庭轉向日本留學,年學費 240 萬至 500 萬日圓,反映了高資產階層為尋求生活和資產避險而離開中國市場的需求。

- 歷史演變:從 1980 年代國費生、90 年代灰色移民、2000 年後私費生、2010 年爆買潮,到 2020 年後「風險逃避者」尋求生活穩定。

- 影響:高教系統成為美中博弈新戰場。

軍事博弈

- 海域對峙:端午節期間,中國遼寧號航母進入台灣東南 500 公里海域,美軍隨即對峙。

- 美軍部署調整:

- 韓國總統李在明主張外交自主,採戰略模糊,恐使美韓關係複雜化。

- 華府對首爾信任減弱,可能調整東亞部署,將駐韓美軍轉至日本,強化第一島鏈。

- 日本目前有 76 處美軍設施、5.5 萬駐軍,沖繩占 31 處。

- 軍備競賽:

- 川普稅改法案雖削減多項福利支出,但國防支出卻不減反增,以應對中國軍備的驚人速度追趕。

- 現代先進戰機:中國 1,500 架、美國 2,000 架,差距快速縮小。

- 驅逐艦:中國 40 艘、美國 90 艘,中方建造速度為美國兩倍。

- 潛艦:中國 70 艘、美國 65 艘。

- 登陸艇:中國 380 艘,數量遠超美國。

- 海軍飛彈垂直發射孔 (VLS):中國 2024 年突破 4,000 孔,美國約 8,000 孔。

- 船運力:中國掌握近 20% 全球運力,美國約 5%,具備戰時轉換為軍用能力。

- 洲際飛彈射程:美方射程逾 13,000 公里,涵蓋歐亞非與中國全境。

國力博弈

- 製造業附加價值:2000-2024 年,中國 GDP 佔全球總量從 5% 上升至超過 18%,美國則從 30% 降至 23%,2030 年前恐出現「黃金交叉」,美方自 2018 年起積極遏制。

美國市場

美股 (06/04 ET)

- 道瓊 -0.22% (42,427)、標普 +0.007% (5,970)、納指 +0.32% (19,460)、費半 +1.39% (5,033)

- 走勢:

- 美股昨日漲跌互見,標普小幅走高,道瓊小幅走低。

- 標普、那指:5 月已創下 2023 年 11 月以來最大單月漲幅,基本已回到今年正報酬。

- 費半:好不容易站回所有均線,其收復之路較為痛苦,過去半年以來面臨較沉重的慢壓。

- 近期帶頭衝高的反而是標普和那指,軟體權值股表現亮麗。

- 七大巨頭表現 (今年以來):

- 上漲:Meta +10.7%、微軟 +9.6%、Alphabet +9.1%

- 下跌:Amazon -6.6%、蘋果 -19%、特斯拉 -14.2%,蘋果受關稅戰影響顯著,特斯拉則需觀察其能否在歐洲汽車市場否極泰來。

經濟數據

- 小非農 ADP:5 月新增 3.7 萬職位,為兩年新低,與職位空缺數脫節。

- 5 月服務業 PMI 分歧:

- 標普服務業 PMI:飆升至 53.7,高於市場預期 52.3 及 4 月份的 50.8,為今年第二高水準,顯示美國服務業正在大好並開始拐頭上彎。

- ISM 服務業指數:下滑至 49.9,從 4 月份的 51.6 擴張轉為緊縮,為 2024 年 6 月份以來最低數值。

- 差異原因:ISM 以權重方式統計,偏重大型企業,而標普 PMI 偏向企業規模和行業實際權重。

- 解讀:底層服務業仍支撐強勁,大型企業信心轉弱。

通膨預期

- 近期大宗資產價格波動不足以在 Q3、Q4 引起停滯性通膨。

- 若下半年川普取消關稅戰,上半年囤積的貨物可能導致消庫存壓力,進而使商品價格下降,甚至可能導致通縮。

- 市場更關注短期內關稅對企業獲利的傷害,而非短期通膨傳導造成的停滯性通膨疑慮。

馬斯克與特斯拉

- 反對稅改法案:馬斯克呼籲民眾聯繫議員,反對川普稅改,擔憂資源削減,他認為拜登政府時期的債務膨脹問題遠比川普時期更嚴重,儘管他致力減債,政府卻短期內擴大資本與支出,令他感到不滿。

- 銷量困境:

- 馬斯克呼籲後,特斯拉股價大跌 (-3.5%),跌破量價圖形成上方套牢賣壓。

- 法國、德國市場銷量下滑,儘管 Model Y 將於 6 月開始交車,但整體上半年交付量已 年 -67%。

- 加拿大政府對美國進口車實施 25% 高額關稅、取消補貼,導致特斯拉車價飆升,預估 6-8 月銷量可能驟降。

- Tesla 車輛新註冊數:歐洲多國上半年衰退,西班牙 -36%,德國 -46%,其他歐洲國家衰退幅度更達 60-80%。

- 去年下半年以來,比亞迪的交付量已持續超越特斯拉將近一年。

- 無人駕駛服務:

- 特斯拉 6 月於奧斯丁推出無人車服務,強調低成本、高效率。

- Waymo:

- 在美國西岸經營多年,已燒掉數十億,但採取較保守的設計,擴張能力受限。

- 皓哥預期 2025 年可能成為 Waymo 的轉捩點,若特斯拉在西岸推出無人叫車服務,將對 Waymo 造成新一輪衝擊。

- 特斯拉當務之急是提升現金流,以支撐自駕車等研發。

台灣市場

台股

- 這兩天漲勢強勁,尤其昨日在輝達大漲 >3% 的帶動下,台股上漲 >400 點,成交值放大至 4,039 億,但整體表現仍落後美股。

- 技術面:距中長期均線尚有距離,落後費半。

- 籌碼觀察:觀察央行升息是否壓抑外資回補,及 ETF 是否續買。

- 散戶情緒低迷:自 4 月起 ETF 扣款加大後,市場缺乏追價意願,漲跌兩難。

- 匯率穩定考量:為穩定匯率市場,犧牲台股漲幅可理解,使局勢更顯尷尬。

皓哥笑話

09:10 Hard

- 他還講說,這個 習近平 is hard,是 hard to make a deal,

- 習近平非常非常的硬哦,很硬哦,很硬。

- 他稱讚習近平很硬哦,因為兩個人生日明明就快要到了,還要搞得這麼難看。

- 我猜可能是川普打電話過去嘛,然後講了一句「you make me hard」,你讓我很為難嘛。

- 那習近平英文不好,他聽成「you make me hard」,你讓我硬了。

- 哎,怪怪的,趕快掛電話,這樣這兩個人就沒交流了。

- 那川普就獨守空房,你總是心太軟,心太軟,對,有可能是這樣子了。

24:00 想通了

- 一個採訪影片,他問一個男的已經結婚

- 他就問他說:「你怎麼會想要跟你的老婆結婚呢?」

- 那老公就回說:「因為我想通了,她想開了。」

- 所以人生很多事情呢,當下看起來很難受,其實回頭來看,也沒那麼嚴重。