2025-11-25_Ironwood Chip

Ironwood Chip

☘️ Article

- G 社 chain 好像只有 ODM/OEM 和光通比較不會搞人,板材整天殺人盤。

- 但無論如何,這波 G 社的表現看起來讓市場資金很用力的匯聚。

- 十二月換 AWS reinvent 接力。

一、核心產品與 PCB 需求

TPU 晶片硬體方案

V7/V8 硬體架構:

- 單卡模式:每塊 PCB 板整合 8 個 CPU,無加速卡,直接搭載 TPU 晶片。

- 集群模式:單板整合 4 塊 GPU/TPU 模組,透過光模組連接,完整集群由 64 塊板組成。

- 光模組配置:V7 方案每塊 PCB 板配置 18 個光模組,支援 224Gbps 傳輸速率 (低於英偉達方案。

晶片迭代與出貨量

- Ironwood TPU:第七代 TPU 晶片,效能較前代提升 4-10 倍,2025 年 Q4 量產,2026 年預計出貨量達 350 萬顆 (含過渡型號 V6P)。

- PCB 需求量:以每顆晶片對應 1 張 PCB 板計算,2026 年需求超 100 萬片,其中 V7 系列佔約 90%。

二、PCB 技術規格與供應鏈

關鍵材料與工藝

- 覆銅板 (CCL):目前使用馬 8 等級 (松下供應),2026 年計畫升級至馬 9 (高頻高速特性更優)。

- PCB 層數:V7 主機版本為 36 層板 (16+2+18 設計),V7P 版本為 44 層板 (16+2+26 設計),單價分別為 1.5 萬、2.5 萬元。

- HDI 技術:V7 未廣泛採用,但 V8 可能引入以提升密度,傳輸速率目標 300Gbps。

核心供應商

- 海外廠商:台灣金像電 (HDI 主力)、TTM (高多層板)、韓國 ISU (光模組配套)。

- 大陸廠商:

- 滬電股份 (66.950, 6.09, 10.01%):TPU PCB 核心供應商,佔 Google 股份 30%,主導 30-40 層板生產。

- 深南電路 (203.810, 16.40, 8.75%):供應 V7 44 層板,通過谷歌測試並具備量產能力。

- 勝宏科技 (268.680, 16.87, 6.70%):V6/V7 主供,承接 V7P 大份額訂單,2026 年潛在收入增量約 16 億元。

三、市場趨勢與成長驅動

需求爆發點

- AI 算力需求:Google 計畫 2026 年建成 9,216 晶片集群,單集群 PCB 用量超 200 萬片,推動高階板需求激增。

- 供應鏈轉移:Google 2025 年檢視勝宏科技等大陸廠商,計畫將供應鏈本土化比例從 5% 提升至 20% (2026 年目標)。

技術升級挑戰

- 散熱瓶頸:40 層以上 PCB 需優化導熱設計,國內廠商滬電、深南已佈局液冷方案。

- 材料國產化:馬 9 覆銅板依賴進口,生益科技 (56.180, 3.51, 6.66%)、華正新材 (40.960, 1.89, 4.84%) 加速研發替代品。

- 谷歌 26 年新一代 TPU (sun fish/zebra fish) 已經確認從 M8 材料 (EM892K2) 升級 M9 材料 (EM896K2),樹脂價值提升 2-3X。

- 其新一代 CCL 主力供應商由松下改為台光。

- https://www.servethehome.com/google-ironwood-tpu-swings-for-reasoning-model-leadership-at-hot-chips-2025/

- https://finance.sina.com.cn/roll/2025-11-24/doc-infyphky3809028.shtml

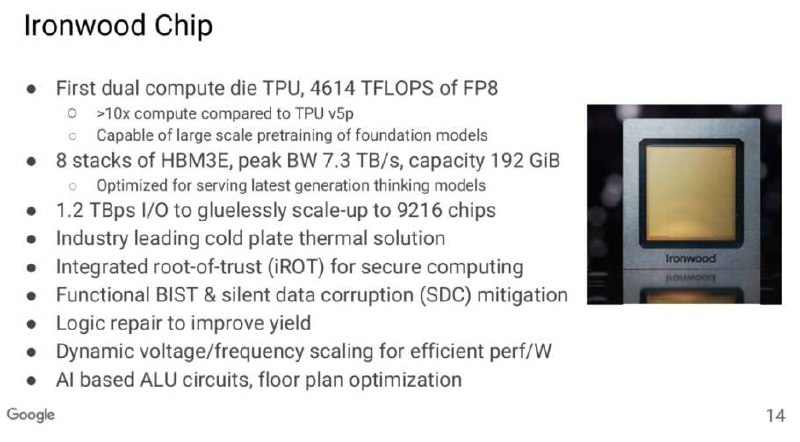

Ironwood Chip

- First dual compute die TPU,4614 TFLOPS 的 FP8

- 運算能力較 TPU v5p 提升 10 倍以上

- 能夠大規模預訓練基礎模型

- 8 堆 HBM3E,峰值頻寬 7.3 TB/s,容量 192 GiB

- 針對服務最新一代思維模型進行優化

- 1.2 TBps I/O 可無縫擴展至 9216 晶片

- 業界領先的冷板散熱解決方案

- 整合式信任根 (iROT) 實現安全運算

- 功能性 BIST 與靜默資料損壞 (SDC) 緩解

- 邏輯修復以提高良率

- 動態電壓/頻率調整以實現高效能功耗比

- 基於 AI 的 ALU 電路,平面佈局優化

✍️ Abstract

Google Ironwood TPU 晶片

硬體規格與效能

- 晶片設計:為 Google 首款雙運算晶粒 (dual compute die) 的 TPU 晶片。

- 運算能力:採用 FP8 (8 位元浮點數) 格式時,運算能力可達 4614 TFLOPS (每秒兆次浮點運算),效能較前一代 TPU v5p 提升超過 10 倍,專為大規模預訓練基礎模型設計。

- 記憶體:搭載 8 組 HBM3E (第五代高頻寬記憶體),總容量 192 GiB,峰值頻寬高達 7.3 TB/s,針對最新一代的思維模型進行服務優化。

- 擴充性:具備 1.2 TB/s 的 I/O (輸入/輸出) 頻寬,可無縫擴展至 9216 顆晶片的龐大規模。

- 散熱與資安:採用冷板 (Cold Plate) 散熱解決方案,並整合 iROT (Integrated Root of Trust,整合式信任根) 硬體安全技術,確保運算安全。

- 可靠性與良率:內建功能性 BIST (Built-In Self-Test,內建自我測試) 與 SDC (Silent Data Corruption,靜默資料損壞) 緩解機制,並透過邏輯修復技術提升晶片良率。

硬體架構與 PCB 需求

- 產品世代:Ironwood 為 Google 第七代 TPU 晶片 (TPU v7)。

- 單板設計:採單卡模式,每片印刷電路板 (PCB) 直接搭載 TPU 晶片,無需額外的加速卡。

- 集群架構:在集群模式中,單板整合 4 個 TPU 模組,透過 18 個 224Gbps 的光模組互相連接,一個完整集群由 64 塊板組成。

- 量產與出貨:預計於 2025 年第四季量產,2026 年包含過渡型號 V6P 在內的總出貨量預估達 350 萬顆。

- PCB 需求:預估 2026 年 PCB 需求量將超過 100 萬片,其中 V7 系列佔比約九成。

PCB 技術與供應鏈

- PCB 層數:技術複雜度高,V7 主機板為 36 層,V7P 版本則高達 44 層。

- 關鍵材料:目前使用 Megtron 8 (M8) 等級的覆銅板 (CCL),由松下 (Panasonic) 供應。預計 2026 年新一代 TPU 將升級至效能更佳的 Megtron 9 (M9) 材料,主力供應商將轉為台光電子 (TUC)。

- 核心供應商:

- 海外:台灣金像電 (HDI 技術主力)、TTM (高多層板)、韓國 ISU Petasys (光模組配套)。

- 中國大陸:滬電股份 (Google 核心供應商,市佔約 30%)、深南電路 (供應 44 層板)、勝宏科技 (V6/V7 主要供應商)。

市場趨勢與挑戰

- 供應鏈轉移:Google 計劃將中國大陸廠商在其供應鏈中的比例,從 2025 年的 5% 提升至 2026 年的 20%。

- 散熱挑戰:超過 40 層的 PCB 對散熱是巨大挑戰,廠商已開始布局液冷散熱方案。

- 材料國產化:高階 M9 覆銅板目前仍依賴進口,中國大陸的生益科技、華正新材等廠商正加速研發替代品。