2025-12-18_MU_2026 財年第一季財報表現與市場展望

美光 2026 財年第一季財報表現與市場展望

☘️ Article

- mu 26q1 ec

- 記憶體繼續缺

- hbm, dram 和 nand flash 供需緊俏。

- 由於 datacenter 缺貨,可見的未來內都無法滿足供應

- 26 hbm 已經賣光,hbm 和 dram 共用 1-beta 製程節點,使供需更緊張

- 除了擴廠之外也透過製程節點迭代來提供更多位元供給

- hbm4 用 1-beta 製程,yield ramp 比 hbm3e 時期好

- 美光主推 qlc ssd,hdd 的短缺也讓 ssd 需求更多

- 公司正轉進 1-gamma (dram) 和 gen 9 (nand)

- 毛利率達 68% ath,未來還會上升但較平緩

- 2026 construction capex yoy 100% up,用於愛達荷州、日本、新加坡和印度的廠房擴建與封裝測試設施

- 公司產品組合轉向資料中心,PC 和其他市場無法滿足所有需求

✍️ Abstract

美光 2026 財年第一季財報表現與市場展望

- 財務表現創下新高:美光在 2026 財年第一季表現優異,營收、毛利率及每股盈餘均大幅超越財測上限,總營收、DRAM、NAND、HBM 以及資料中心業務皆創下歷史紀錄。

- 市場供需極度吃緊:目前記憶體市場持續缺貨,特別是資料中心需求強勁,預計在可見的未來都無法完全滿足供應。

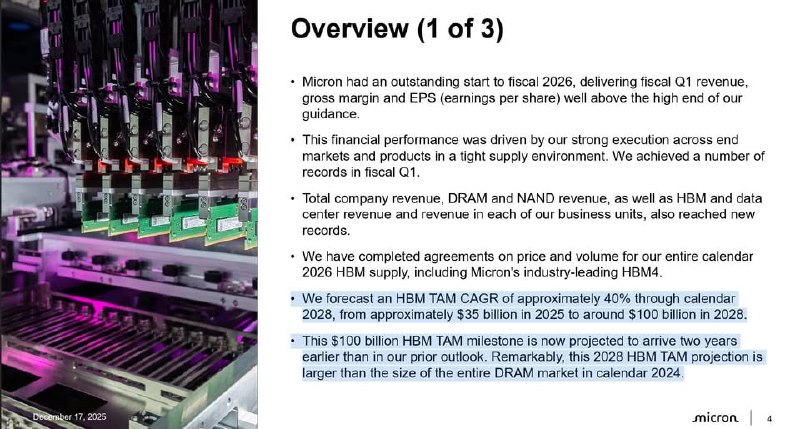

- HBM 供應提前售罄:2026 全年度的 HBM 供應 (包含 HBM4) 已完成價格與容量協議並全數售完。

- 市場規模預測調升:美光預計 HBM 的全體潛在市場 (TAM) 複合年均成長率 (CAGR) 到 2028 年將達 40%,市場規模從 2025 年的 350 億美元成長至 2028 年的 1000 億美元。

- 製程技術進度:HBM4 採用 1-beta 製程,其良率提升速度優於 HBM3E。公司目前正轉向更先進的 1-gamma DRAM 製程與第九代 NAND Flash。

- 產品策略與產能:公司主推 QLC SSD 以應對傳統硬碟 (HDD) 的短缺。由於 HBM 與 DRAM 共用 1-beta 製程節點,導致供應更加緊張,公司除了擴廠外也透過製程迭代增加位元供給。

- 毛利率與支出:毛利率達到 68% 的歷史新高,未來雖會上升但趨於平緩。2026 年建築資本支出 (Capex) 將成長 100%,用於美國愛達荷州、日本、新加坡及印度的設施擴建與封測設施。

- 業務重心轉移:產品組合正全面轉向資料中心市場,PC 與其他傳統市場的需求在當前資源分配下較難被優先滿足。

專有名詞

- HBM (High Bandwidth Memory):高頻寬記憶體,透過垂直堆疊 DRAM 晶片提供超高傳輸速度,是 AI 運算加速器的關鍵組件。

- TAM (Total Addressable Market):全體潛在市場,指某項產品或服務在理想狀態下能取得的最大市場總額。

- CAGR (Compound Annual Growth Rate):複合年均成長率,描述特定產業或投資在一段時間內的年度平均成長比率。

- DRAM (Dynamic Random Access Memory):動態隨機存取記憶體,電腦與伺服器中用於暫存數據的運作記憶體。

- NAND Flash:快閃記憶體,主要用於固態硬碟 (SSD) 等儲存裝置,具備斷電後資料不流失的特性。

- 1-beta / 1-gamma:美光對其 DRAM 先進製程節點的特定命名代號。

- QLC (Quad-Level Cell):四層單元快閃記憶體,每個儲存單元可儲存 4 位元數據,能提供更高容量並降低成本。

- EPS (Earnings Per Share):每股盈餘,企業純益除以發行在外股數,衡量公司獲利能力的指標。

- Capex (Capital Expenditure):資本支出,指企業用於購買、維修或升級廠房與設備等固定資產的資金支出。