國巨事件

被動元件之亂

定義

- 事件本質:指 2017 下半年~2018 年 Q2,由被動元件缺貨、漲價引發股價非理性飆漲,最終快速泡沫化的典型投機循環。

- 核心關鍵:上游日系大廠產能轉向 車用、高階 產品,導致 消費型 MLCC、晶片電阻 供給驟減。

- 連鎖效應:缺貨引爆連番漲價,推升 國巨、華新科 等台廠 股價、獲利,帶動整體漲價概念股行情。

- 最終結局:供給釋出 + 需求降溫,導致股價在創高後急殺收場。

事件背景:供需錯配的起點

- 時間序曲:2017 年中 MLCC 出現供給缺口,國巨因 庫存下降、以價制量策略,多次調漲報價。

- 產業轉移:村田、TDK 等日系大廠將產能移往 車用、高附加價值 產品,壓縮 標準品、消費型規格 供給。

- 台廠利基:台廠承接日廠退出的轉單需求,並直接受益於市場缺貨與漲價紅利。

催化因素:缺貨與漲價如何被放大

- 價格訊號:國巨於 2018/02 恢復接單後調漲 20~30%,確立漲價為市場常態,而非單一事件。

- 缺貨蔓延:短缺品項由 鋁箔、晶片電阻 擴及 MLCC,且相關產品在國巨營收比重極高。

- 供給剛性:擴產設備交期長達約一年,短期難以填補缺口,強化市場對漲價延續的信心。

股市層面:2018 Q2 台股的狂熱

- 龍頭指標:國巨股價突破千元大關,帶動 華新科、凱美 等 被動元件族群、矽晶圓 等漲價概念股齊漲。

- 資金狂潮:法人、投信 大量認養,推升 中小型股、櫃買市場 熱度,成為上半年人氣核心。

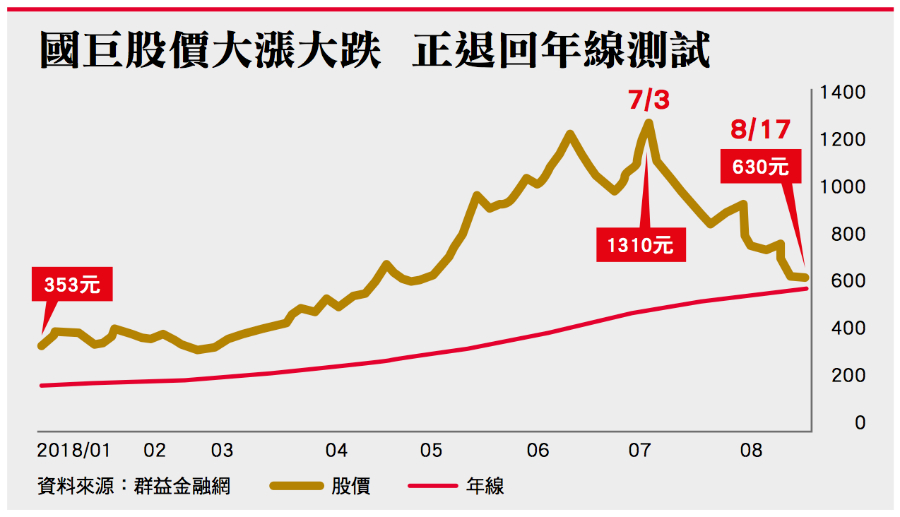

- 泡沫過熱:2018/06 前後股價漲幅遠超基本面,投機氣氛濃厚埋下急跌風險。

反轉與教訓:從產業到投資的反思

- 供需反轉:隨著擴產效應顯現、客戶拉貨動能趨緩及終端需求回歸現實,漲價速度開始放慢。

- 預期破滅:市場意識到報價無限上漲的假設不成立,股價隨即從高檔劇烈修正。

- 投資啟示:此事件為典型的供需錯配與投機追價案例,凸顯區分結構性成長與短期循環的重要性。