2025-10-13_MP_稀土產業的全球供應挑戰與中國影響

稀土產業的全球供應挑戰與中國影響

☘️ Article

- 餵的資料是三場論壇和一場電話會議 (notebooklm 生成),從 MP materials 的角度來看稀土全球供應狀況

- 跟其他供應鏈環節類似,美國不是不能做,只是成本高價格貴,承平時期分散出去全球供應鏈降本,出狀況的時候硬幹吞價格還是生得出來

- 根據您提供的資料,以下是稀土產業目前的困境、解決方向、中國斷供的影響,以及該公司 (MP Materials) 強調的重點特色:

一、稀土產業現在的困境與中國斷供的影響

- 稀土產業面臨的核心困境是供應鏈對單一來源 (中國) 的極度依賴,這帶來了嚴重的經濟和國家安全風險。

- 產業困境與挑戰:

- 供應鏈單點故障:稀土供應鏈長期以來建立在一個「單點故障」(single point of failure) 之上,即對中國市場的嚴重依賴。

- 非市場力量的壓制:過去,中國市場曾以「低於成本」(less than the cost of goods) 的價格供應磁鐵。這種非市場力量 (nonmarket forces) 歷史上一直抑制著安全國內供應鏈的發展。

- 磁鐵製造瓶頸:雖然許多人意識到提煉產能不足是行業瓶頸,但最顯著的瓶頸實際上是在磁鐵製造 (magnet manufacturing) 環節。

- 規格過度要求:由於過去磁鐵在中國可以自由獲得且受補貼,OEMs (原始設備製造商) 經常對產品進行過度規格化,例如要求磁鐵耐受 200°C 的最高工作溫度,但實際應用中溫度從未超過 110°C。

- 中國斷供或限制出口的影響:

- 理論威脅成真:在四月份,從中國市場獲取磁鐵的威脅從理論變成了現實。

- 產業癱瘓風險:美國的工業經濟曾接近崩潰。汽車工廠實際關閉,還有更多工廠非常接近關閉,這是由於中國的出口限制所致。這表明供應鏈的運轉是「即時」(just-in-time) 且非常緊繃的。

- 戰爭和國防依賴:未來戰爭 (例如烏克蘭衝突中的無人機) 極度依賴磁鐵供應鏈。國防部之所以願意大力支持供應鏈安全,部分原因在於此供應鏈目前主要經由中國運作。

- 技術戰略失衡:美國以 AI 晶片換取中國磁鐵,執行長 Jim 認為美國「永遠不能讓國家再次處於那種境地」。

二、稀土產業的解決方向與策略

- 該公司 (MP Materials) 及其合作夥伴 (如 DoD、Apple、GM) 採取了多項措施來應對上述困境,核心是垂直整合、加速產能回歸美國和建立有彈性的供應鏈。

- 垂直整合與供應鏈回歸:

- 全面恢復供應鏈:該公司的使命是在美國恢復完整的稀土供應鏈,從上游、提煉到下游磁鐵製造。

- 「曲速」思維:與美國國防部 (DoD) 的協議核心是以「曲速精神」(warp-speed mentality) 將所需的磁鐵產能帶回美國。

- 國防部的干預:DoD 的合作關係透過三個支柱加速了美國稀土供應鏈的獨立:戰略資本投資、NdPr 價格底線承諾,以及 10X 磁鐵製造擴張。

- 消除市場操縱影響:NdPr 每公斤 $110 美元的價格底線 (price floor) 協議旨在對抗非市場力量,確保股東獲得公平的回報,並鼓勵建立國內供應鏈。

- 產能擴張與技術創新:

- 磁鐵產能大躍進:透過擴大 Independence 設施並建設新的 10X 設施,目標是將美國磁鐵年產能從 1,000 噸提升到 10,000 噸。

- 簡化磁鐵規格:隨著供應鏈典範轉移,OEMs 正在重新評估並更好地理解其產品中的磁鐵類型和規格。這是一個巨大的機會,可以簡化磁鐵空間,減少對重稀土 (heavy rare earth) 的含量需求,例如不再要求磁鐵承受不必要的極高溫度。

- 發展回收業務:與 Apple 的協議使該公司成為回收業務的基礎客戶。回收材料有助於降低單位生產成本,並有潛力擴大產能,超越目前的目標。該公司與 Apple 已經合作了五年多,致力於磁鐵回收。

- 重稀土供應鏈合作:DoD 和該公司將合作尋找重稀土富集原料 (heavy rare earth-rich feedstock),使 Mountain Pass 定位為西方世界的首選提煉廠 (refiner of choice)。

- 營運效率提升:

- NdPr 產能爬坡:提煉業務的目標是達到 6,075 噸的年產能。透過持續的除瓶頸工作,預計 NdPr 產量將持續以 10% 到 20% 的複合季度增長率增長,目標在明年底前達到目標。

- 降低成本曲線:將 NdPr 成本從 $60 多美元降至每公斤 $40 美元的目標,絕大部分驅動力來自固定成本吸收 (fixed cost absorption),即純粹透過提高產量來實現。

三、公司強調的重點特色 (MP Materials)

- 該公司強調其作為「國家冠軍」(National Champion) 的地位及其獨特的垂直整合平臺帶來的優勢。

- 國家冠軍地位與經濟實力:該公司自稱是真正的、具規模的國家冠軍,擁有規模、耐久性和經濟火力 (economic firepower),能夠在全球舞臺上與受補貼的中國實體競爭。

- 完整的垂直整合平臺:該公司是世界上唯一一家涵蓋稀土業務所有環節 (上游採礦、提煉、磁鐵製造) 的公司 (包括中國市場在內)。這種整合能力使其能夠「關閉循環」(close that loop),並從中獲益,這是一般獨立磁鐵製造商無法做到的。

- 風險最低的客戶選擇:公司選擇客戶 (如 General Motors、Apple) 的標準是確保風險最低和快速成功的可能性最高。

- 國內 IP 和卓越中心:公司正在美國打造磁鐵加工的卓越中心 (center of excellence),並為國內磁鐵 IP (智慧財產權) 奠定基礎。

- 鎖定未來成長機會:公司不擔心市場規模和成長,並將業務定為「實體 AI 的興起」(the rise of physical AI) 和「雙重用途技術」(dual-use technologies),如人形機器人、無人機、電動垂直起降飛行器 (eVTOL) 等,這些都依賴高性能磁鐵。

- 財務確定性與上行潛力:

- 長期現金流可見度:與 DoD 的夥伴關係提供了長期的財務可見度和合同現金流,確保了至少未來十年的收益。

- 最低 EBITDA 保證:DoD 合約為 10X 設施提供了 $1.4 億美元的最低年度 EBITDA 保證 (每年複合增長 2%),同時也設有上行份額分享機制,預期最終 EBITDA 潛力可能接近 $4 億美元。

- 強大的資產負債表:公司擁有「堡壘般」(fortress) 的資產負債表,擁有近 $20 億美元的現金 (不包括 Apple 的預付款),使其能夠靈活執行擴張計劃。

- DPAS DX 最高評級:公司現在擁有「國防優先級和分配系統」(Defense Priorities & Allocations System, DPAS) 中的 DX 最高評級,這是一個重要工具,要求供應商優先處理用於國防工業基礎的產品生產,有助於加速設備採購時間表。

✍️ Abstract

稀土產業的全球供應挑戰與中國影響

- 極度依賴單一來源:稀土產業面臨的核心困境是對中國供應鏈的極度依賴,導致嚴重的經濟與國家安全風險。過去中國市場曾以「單點故障」模式供應稀土,價格甚至「低於成本」,這種「非市場力量」抑制了美國國內安全供應鏈的發展。

- 磁鐵製造是關鍵瓶頸:儘管提煉產能不足常被提及,但最顯著的瓶頸實際上在於「磁鐵製造」環節。

- 過度規格化需求:由於過去可輕易獲得補貼的中國磁鐵,原始設備製造商 (OEMs) 常對產品進行「過度規格化」,例如要求磁鐵耐受 200°C 高溫,但實際應用從未超過 110°C。

- 中國斷供的真實威脅:中國在四月份實施的出口限制,將磁鐵供應威脅從理論變為現實,導致美國汽車工廠接近關閉,凸顯供應鏈「即時」且緊繃的脆弱性。

- 國防與技術戰略風險:未來戰爭 (如烏克蘭衝突中的無人機) 極度依賴磁鐵供應鏈,美國國防部 (DoD) 因此大力支持供應鏈安全。執行長 Jim 認為美國以 AI 晶片換取中國磁鐵是「不能讓國家再次處於那種境地」的失衡。

MP Materials 的解決方案與策略

- 垂直整合與供應鏈回歸:公司的使命是在美國重建完整的稀土供應鏈,從上游採礦、提煉到下游磁鐵製造,採取「曲速精神」加速磁鐵產能回歸美國。

- 美國國防部 (DoD) 的戰略合作:DoD 透過三個支柱加速稀土供應鏈獨立:戰略資本投資、確保「釹和鐠」(NdPr,製造高性能磁鐵的關鍵稀土元素混合物) 的「價格底線」承諾,以及磁鐵製造產能擴張十倍。

- 對抗非市場力量:每公斤 110 美元的 NdPr 價格底線協議旨在對抗非市場力量,確保股東回報並鼓勵國內供應鏈發展。

- 磁鐵產能大躍進:透過擴大現有設施並新建 10X 設施,目標是將美國磁鐵年產能從 1,000 噸提升至 10,000 噸。

- 簡化磁鐵規格:隨著供應鏈典範轉移,OEMs 重新評估磁鐵規格,簡化磁鐵空間,減少對「重稀土」(heavy rare earth) 的需求,不再要求不必要的高溫耐受性。

- 發展回收業務:與 Apple 合作,使公司成為回收業務的基礎客戶。回收材料可降低單位生產成本,並有望擴大產能。雙方已在磁鐵回收領域合作五年多。

- 重稀土供應鏈合作:DoD 與 MP Materials 將合作尋找「富含重稀土的原料」(heavy rare earth-rich feedstock),使 Mountain Pass 成為西方世界的「首選提煉廠」。

- 提升營運效率與降低成本:

- NdPr 產能爬坡:提煉業務目標年產 6,075 噸 NdPr,預計將以 10% 至 20% 的複合季度增長率持續增長。

- 降低成本曲線:將 NdPr 成本從每公斤 60 多美元降至 40 美元,主要透過「固定成本吸收」(即增加產量來分攤固定成本,降低單位成本) 實現。

MP Materials 的核心優勢與未來展望

- 國家冠軍地位:公司自詡為真正的、具規模的「國家冠軍」,擁有足以在全球舞臺上與受補貼的中國實體競爭的規模、耐久性及「經濟火力」。

- 完整的垂直整合平臺:MP Materials 是全球唯一一家涵蓋稀土業務所有環節 (上游採礦、提煉、磁鐵製造) 的公司,具備「關閉循環」(完成整個供應鏈閉環) 的能力。

- 客戶選擇策略:優先選擇風險最低、成功可能性最高的客戶,如 General Motors 和 Apple。

- 國內智慧財產權與卓越中心:在美國建立磁鐵加工的「卓越中心」,並為國內磁鐵「智慧財產權」(IP) 奠定基礎。

- 鎖定未來成長機會:公司將業務定位於「實體 AI 的興起」(將人工智慧應用於實體裝置或機器人) 和「雙重用途技術」(具有民用和軍事兩用潛力的技術),如人形機器人、無人機、「電動垂直起降飛行器」(eVTOL) 等,這些都依賴高性能磁鐵。

- 財務確定性與上行潛力:

- 長期現金流可見度:與 DoD 的合作夥伴關係提供長期財務可見度和合約現金流,確保至少未來十年的收益。

- 最低 EBITDA 保證:DoD 合約為 10X 設施提供每年 1.4 億美元的最低「稅息折舊及攤銷前利潤」(EBITDA,衡量公司扣除利息、稅項、折舊和攤銷前的經營盈利),並設有上行份額分享機制,預期最終 EBITDA 潛力可能接近 4 億美元。

- 強大的資產負債表:公司擁有近 20 億美元現金 (不包括 Apple 預付款),資產負債表穩固,有能力靈活執行擴張計畫。

- 最高國防評級:公司獲得「國防優先級和分配系統」(DPAS) 中的「DX 最高評級」,這是一項重要工具,要求供應商優先處理用於國防工業基礎的產品生產,有助於加速設備採購時間表。

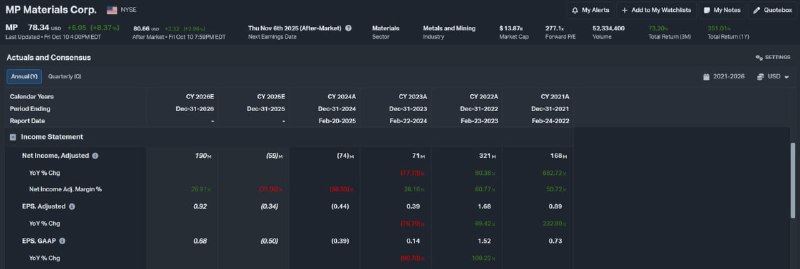

MP Materials 財務概覽

| 指標 | 2026 年預估 | 2025 年預估 | 2024 年實際 | 2023 年實際 | 2022 年實際 | 2021 年實際 |

|---|---|---|---|---|---|---|

| 調整後淨利潤 | 1.9 億美元 | (0.59) 億美元 | (0.74) 億美元 | 0.71 億美元 | 3.21 億美元 | 1.68 億美元 |

| 年增長率% | 26.91% | (21.05)% | (186.30)% | 177.05% | 90.38% | 652.72% |

| 調整後每股盈餘 | 0.92 美元 | (0.34) 美元 | (0.44) 美元 | 0.39 美元 | 1.68 美元 | 0.89 美元 |

| 年增長率% | (76.79)% | 39.42% | 232.88% | |||

| GAAP 每股盈餘 | 0.68 美元 | (0.50) 美元 | (0.39) 美元 | 0.14 美元 | 1.52 美元 | 0.73 美元 |

| 年增長率% | (86.79)% | 108.22% |