2026-01-18_DRAM-與-NAND-產業資本支出預估分析

☘️ Article

- nand 廠家資本支出相對保守,聚焦製程升級,是否因為之前被嚇怕了

✍️ Abstract

- 數據顯示記憶體兩大領域自 2024 年起將出現顯著分歧。

- DRAM 產業預計將迎來資本支出的爆發性成長 (主要由 AI、HBM 需求驅動,而 NAND 產業則預計維持相對平淡的態勢,雖從 2023 年的低點緩慢回升,但難以突破過往高峰。

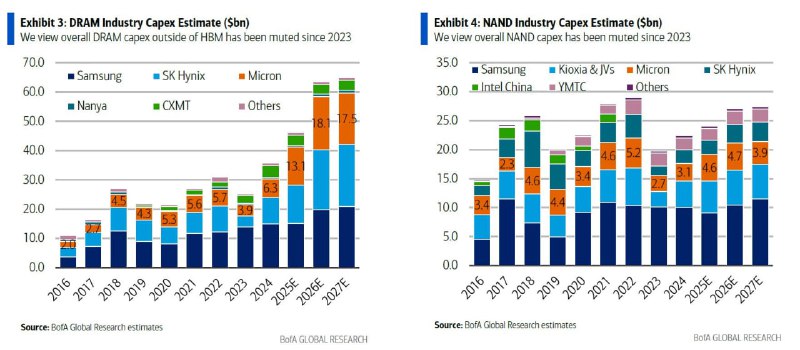

DRAM 產業資本支出預估 (單位:十億美元)

- 整體趨勢:

- 經歷 2023 年的低點 (約 250 億美元) 後,產業預測將大幅成長。

- 至 2026E 與 2027E,產業總資本支出預計將超過 600 億美元,約為 2023 年數據的兩倍。

- 關鍵驅動因素:自 2023 年以來,除 HBM 以外的整體 DRAM 資本支出一直表現平淡,圖表中顯著的增長 (藍色、橘色長條的擴張) 幾乎完全是由 AI 硬體所需的 高頻寬記憶體 (HBM) 投資所驅動。

- 主要參與者:

- 美光 (Micron) DRAM 特定數據:美光每年的資本支出 (十億美元):

| 年份 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025E | 2026E | 2027E |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 十億美元 | 2.0 | 2.7 | 4.5 | 4.3 | 5.3 | 5.6 | 5.7 | 3.9 | 6.3 | 13.1 | 18.1 | 17.5 |

NAND 產業資本支出預估 (單位:十億美元)

- 整體趨勢:

- NAND 市場波動較大,於 2018、2022 年達到高峰 (接近 300 億美元)。

- 2023 年出現急遽下滑 (降至約 200 億美元)。

- 至 2027E 的復甦過程平穩但緩慢,預計達到約 270 億美元,仍低於 2022 年的高峰。

- 自 2023 年以來,整體 NAND 資本支出表現平淡,缺乏如同 DRAM 領域中 AI 熱潮般的技術驅動力。

- 市場佔有率:Samsung 仍是主要支出者。

- 值得注意的是,長江存儲 (YMTC, 淺紫色) 在 2021 至 2022 年間曾是重要支出者,但在未來的預估中佔比縮小,可能源於地緣政治限制或市場轉變。

- 美光 (Micron) NAND 特定數據:

| 年份 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025E | 2026E | 2027E |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 十億美元 | 3.4 | 2.3 | 4.6 | 4.4 | 3.4 | 4.6 | 5.2 | 2.7 | 3.1 | 4.6 | 4.7 | 3.9 |

比較與結論

- DRAM 與 NAND 的脫鉤:

- 最顯著的洞察是這兩個市場的走勢分歧。歷史上它們通常同步變動 (例如 2019 年同時下滑)。

- 然而從 2024 年起,DRAM 進入由 AI 驅動的 超級週期,而 NAND 則處於保守的復甦階段。

- 美光 (Micron) 的策略:美光的策略明顯重押 DRAM。

- 2023 年:DRAM 支出 (39 億美元) 、NAND 支出 (27 億美元) 相去不遠。

- 2026E 預估:DRAM 支出將飆升至 181 億美元,而 NAND 支出則持平於 47 億美元。

DRAM、NAND 產業資本支出預估分析

- DRAM 產業資本支出預計將從 2024 年開始呈現爆發式增長,總額由 2023 年的 240 億美元,預估於 2027 年超過 600 億美元。

- 三星 (Samsung)、SK 海力士 (SK Hynix)、美光 (Micron) 為 DRAM 投資的三大巨頭,預計到 2027 年,美光的年度支出將分別達到 175 億美元。

- 報告指出,自 2023 年以來,除了高頻寬記憶體 (HBM) 之外的傳統 DRAM 資本支出實際上保持平穩,顯示 AI 需求是推動投資增長的主因。

- NAND 產業的投資態度顯著較為審慎,2023 年資本支出大幅縮減至 157 億美元,預計至 2027 年僅緩慢回升至 266 億美元,尚未回到 2018 年的高點。

- NAND 廠商目前的策略聚焦於製程技術升級,而非盲目擴張產能,這可能與過去市場供過於求導致的價格崩跌有關。

- 中國廠商:長鑫存儲 (CXMT) 、長江存儲 (YMTC) 在各自領域的資本支出預計將穩步增長,反映出中國半導體自主化的持續推進。

專有名詞

- DRAM:動態隨機存取記憶體,一種揮發性記憶體,數據在斷電後會消失,主要用於電腦、伺服器的運算暫存空間。

- NAND Flash:快閃記憶體,一種非揮發性存儲媒介,數據在斷電後仍可保存,廣泛應用於固態硬碟 (SSD)、手機儲存等。

- CapEx:資本支出,指企業用於購買、升級或維護固定資產 (如廠房、機器設備) 的資金投入。

- HBM:高頻寬記憶體,一種將多個 DRAM 晶片垂直堆疊的高階記憶體技術,具有高頻寬與低功耗特性,是目前 AI 伺服器的核心組件。

- Samsung:三星電子,總部位於韓國,為全球市佔率第一的記憶體晶片製造商。

- SK Hynix:SK 海力士,韓國半導體巨頭,在全球 DRAM 與 HBM 市場佔有領先地位。

- Micron:美光科技,總部位於美國的記憶體大廠,與三星、SK 海力士並稱為全球三大 DRAM 供應商。

- CXMT:長鑫存儲,中國主要的 DRAM 生產商,專注於動態隨機存取記憶體的研發與製造。

- YMTC:長江存儲,中國領先的 NAND 快閃記憶體製造商,致力於 3D NAND 技術開發。

- Kioxia:鎧俠,原名東芝記憶體,是日本主要的 NAND 快閃記憶體生產商。

- BofA Global Research:美國銀行全球研究部,為全球領先的金融研究機構,提供市場趨勢分析與預測。